Mota Engil - Tópico Geral

Re: Mota Engil - Tópico Geral

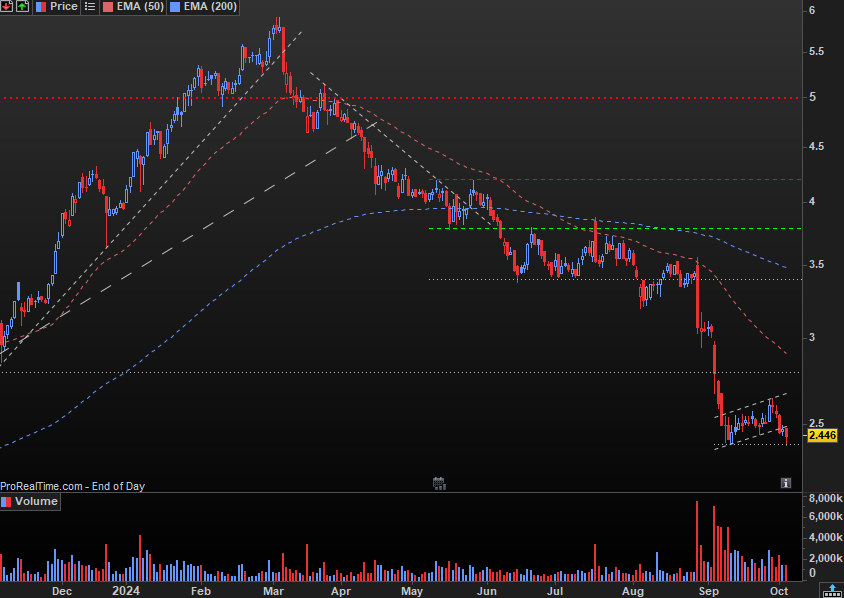

O 1.º objetivo está próximo de 3 euros.

- Mensagens: 10665

- Registado: 31/5/2014 23:07

Re: Mota Engil - Tópico Geral

Um novo teste aos 2,65 até 3a feira parece-me inevitável. Depois veremos quem tem unhas para tocar guitarra.

- Mensagens: 1432

- Registado: 7/3/2007 19:42

- Localização: évora

Re: Mota Engil - Tópico Geral

[/quote]

Erro de sempre: quando a coisa corre mal, aparece sempre a desculpa que será para longo prazo.[/quote]

Peço desculpa, mas erro seria se as vendesse em perda, ao preço que estão, com imenso espaço para subir.

Ainda assim, podemos fazer o exercício contrário deste comentário. Investir será sempre a longo prazo, esse é o sentido que define a palavra em si... Este deverá ser o pensamento à entrada de uma posição... Se a rentabilidade é em tempo curto, esse longo prazo reveste-se em curto ou médio, mas em raras ocasiões isso acontece. Como tal, focar em boas empresas, posicionar para longo prazo sim e acumular com aportes no mínimo mensais.

Erro de sempre: quando a coisa corre mal, aparece sempre a desculpa que será para longo prazo.[/quote]

Peço desculpa, mas erro seria se as vendesse em perda, ao preço que estão, com imenso espaço para subir.

Ainda assim, podemos fazer o exercício contrário deste comentário. Investir será sempre a longo prazo, esse é o sentido que define a palavra em si... Este deverá ser o pensamento à entrada de uma posição... Se a rentabilidade é em tempo curto, esse longo prazo reveste-se em curto ou médio, mas em raras ocasiões isso acontece. Como tal, focar em boas empresas, posicionar para longo prazo sim e acumular com aportes no mínimo mensais.

Woman_Trader

- Mensagens: 21

- Registado: 10/9/2024 22:53

- Localização: Lisboa

Re: Mota Engil - Tópico Geral

jopsilveira Escreveu:Alfa Trader Escreveu:Boas,

Como vai haver muita obra para fazer no futuro, assim que as guerras abrandem....

comprei algumas a 2.40€.

Esperemos que corra bem....

BN

AlfaTrader

Erro de sempre: quando a coisa corre mal, aparece sempre a desculpa que será para longo prazo.

Não vejo erro nenhum , se foram compradas a 2,40 ...elas fecharam bem acima desse valor .

- Mensagens: 409

- Registado: 12/4/2021 11:59

Re: Mota Engil - Tópico Geral

Alfa Trader Escreveu:Boas,

Como vai haver muita obra para fazer no futuro, assim que as guerras abrandem....

comprei algumas a 2.40€.

Esperemos que corra bem....

BN

AlfaTrader

Erro de sempre: quando a coisa corre mal, aparece sempre a desculpa que será para longo prazo.

- Mensagens: 329

- Registado: 5/8/2014 20:53

Re: Mota Engil - Tópico Geral

Na Martifer estranho os fundadores despacharem metade da sua posição e mais estranho ainda a Mota não exercer a preferência ficando com cerca de 2/3.

A Martifer já deve ter atingido o ponto… depois de 10x valorização, tomara muitas

A Martifer já deve ter atingido o ponto… depois de 10x valorização, tomara muitas

If you want a guarantee, buy a toaster.

Clint Eastwood

Clint Eastwood

- Mensagens: 4619

- Registado: 27/8/2013 19:39

Re: Mota Engil - Tópico Geral

smog63 Escreveu:Àlvaro Escreveu:Terá de entrar no canal e ir ao topo. Atentem nos rios de dinheiro que estão a entrar na bolsa chinesa!

Pois eu acabo de sair dela, fico com 25% e deixar correr. Foram 30% de valorização tomara que fosse sempre assim.

Acho mais interessante o etf do Brazil e empresas brasileiras como Vale para entrar agora.

- Mensagens: 96

- Registado: 30/10/2012 18:30

- Localização: 14

Re: Mota Engil - Tópico Geral

Àlvaro Escreveu:Terá de entrar no canal e ir ao topo. Atentem nos rios de dinheiro que estão a entrar na bolsa chinesa!

Pois eu acabo de sair dela, fico com 25% e deixar correr.

Acho mais interessante o etf do Brazil e empresas brasileiras como Vale para entrar agora.

- Mensagens: 96

- Registado: 30/10/2012 18:30

- Localização: 14

Re: Mota Engil - Tópico Geral

"Irmãos Martins vendem 24% da Martifer à Visabeira. Mota-Engil passa a ser maior acionista"

Woman_Trader

- Mensagens: 21

- Registado: 10/9/2024 22:53

- Localização: Lisboa

Re: Mota Engil - Tópico Geral

Grande Alvaro.....cada cavadela uma minhoca

- Mensagens: 409

- Registado: 12/4/2021 11:59

Re: Mota Engil - Tópico Geral

Terá de entrar no canal e ir ao topo. Atentem nos rios de dinheiro que estão a entrar na bolsa chinesa!

- Mensagens: 10665

- Registado: 31/5/2014 23:07

Re: Mota Engil - Tópico Geral

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41978

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral

Curiosamente, no relato do meu anterior post, esqueci-me de incluir uma das notícias mais importantes de hoje para a Mota Engil e que passou ao lado de quase toda a gente.

Kwanza recupera de mínimos de 25 anos com injeção de divisas do banco central (in https://www.jornaldenegocios.pt/mercado ... co-central)

Só porque não constava nesta notícia o nome da Mota Engil, não significa que não seja de importância primordial para a empresa.

A valorização do Kwanza Angolano face ao Dólar (ou face ao Euro) é uma das mais importantes e favoráveis variações cambiais com impacto positivo direto no resultado líquido e nos capitais próprios do Grupo (apenas superada por uma eventual valorização cambial do Peso Mexicano face ao Euro)

Para quem não sabe, o Kwanza Angolano está em queda livre de há dois anos para cá, impactando severamente os resultados da Mota Engil, pelo que esta notícia, se representar o início do fim das quedas do Kwanza poderá contribuir também positivamente para o fim das quedas da Mota.

A ver vamos.

Kwanza recupera de mínimos de 25 anos com injeção de divisas do banco central (in https://www.jornaldenegocios.pt/mercado ... co-central)

Só porque não constava nesta notícia o nome da Mota Engil, não significa que não seja de importância primordial para a empresa.

A valorização do Kwanza Angolano face ao Dólar (ou face ao Euro) é uma das mais importantes e favoráveis variações cambiais com impacto positivo direto no resultado líquido e nos capitais próprios do Grupo (apenas superada por uma eventual valorização cambial do Peso Mexicano face ao Euro)

Para quem não sabe, o Kwanza Angolano está em queda livre de há dois anos para cá, impactando severamente os resultados da Mota Engil, pelo que esta notícia, se representar o início do fim das quedas do Kwanza poderá contribuir também positivamente para o fim das quedas da Mota.

A ver vamos.

-

- Mensagens: 432

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

Relato do dia:

A Mota-Engil iniciou hoje a sessão pressionada com um elevado volume de ordens de venda que se foram dissipando ainda antes das 10:00 o que permitiu a recuperação de metade das perdas acumuladas desde a abertura.

A resistência nos 2.40€ está-se a provar resiliente, mas também teve a ajuda de uma série de notícias positivas como o já referido concurso dos 2.75 M€ ganhos pela Mota-Engil Renewing, bem como pelo arranque da construção do novo hospital de Lisboa Oriental (HLO). Recorde-se que o contrato do HLO já tinha sido assinado em fevereiro deste ano, mas sofreu um imprevisto atraso, fruto de uma decisão do Tribunal de Contas, que obrigou à revisão do projeto para acomodar isolamento sísmico, o que fez derrapar o início da construção para 7 de outubro.

Isto significa que só agora esta obra começará a ter reflexos no EBITDA do grupo, com provável contabilização já nas contas do último trimestre de 2024.

Estamos a falar de uma obra com um custo inicial contratado de 380 milhões de euros aos quais acresceram mais 99 milhões de sobrecusto para o tal isolamento sísmico. O projeto tem de ser executado até ao final de 2026 e posteriormente garantirá um contrato de conservação e manutenção durante mais 27 anos à Mota Engil.

Em termos globais, a recente escalada das tensões no médio oriente continua a produzir ainda algumas ondas de choque nos mercados acionistas europeus e americanos, especialmente no setor das infraestruturas. Para piorar o cenário do setor, as maiores construtoras francesas e italianas estão a ser severamente penalizadas pelas intenções dos respetivos governos em taxar os "lucros excessivos" como forma de realinhar o défice orçamental, desses países, de volta à trajetória dos 3%, acordado entre os parceiros europeus.

Por outro lado, o cada vez mais claro objetivo de aproveitamento da escalada de tensões no Médio Oriente para "minar" a capacidade de produção de petróleo do Irão está a fazer escalar o preço do WTI e do Brent o que, como já referi antes, até é positivo para a Mota-Engil no sentido que permite a continuidade e prosperidade das suas várias unidades de negócio nos países mais dependentes da receita de petróleo, como os do continente africano.

Desde que as rotas comerciais pelo Mar Vermelho não fiquem comprometidas ao ponto de voltar a criar um fenómeno inflacionista mundial, o aumento preço do petróleo será contrabalançado com a já manifesta intenção da OPEP de começar a colocar mais crude no mercado a partir de outubro, decisão entretanto adiada para dezembro face à recente queda que se verificava antes desta escalada de tensões no Médio Oriente e que, agora, dá força à OPEP para manter o plano delineado de colocar mais crude no mercado a partir de dezembro. Isto irá nivelar o preço do crude, dentro de valores aceitáveis, sem causar pressões inflacionistas que ponham em causa novos cortes nas taxas de juro, tanto pelo BCE como pela FED.

As estimativas mais otimistas são as de que o BCE, corte as taxas em 25 pontos base já em outubro e que a taxa da facilidade permanente de depósito se venha a situar nos 2% até junho de 2025, o que seria, mais uma vez, muito positivo para a Mota Engil e para o refinanciamento da sua dívida a juros mais baixos.

Nem tudo foram coisas boas, nem tudo são coisas más, o que é certo é que o suporte dos 2.40€ se vai aguentando, mantendo ainda uma réstia de racionalidade financeira na cotação de uma empresa extremamente subavaliada neste momento.

Em torno dos 2.40€, com estes fundamentais e com os resultados projetados pelos analistas para os próximos 3 anos, com o outlook favorável da conjuntura e apesar dos riscos geo políticos (estes estão sempre presentes), não acredito que não estejam já vários fundos ou institucionais a largar os cordões à bolsa para comprar Mota Engil.

Fecho o relato com o meu mantra, “Keep Calm and hope for the best”

A Mota-Engil iniciou hoje a sessão pressionada com um elevado volume de ordens de venda que se foram dissipando ainda antes das 10:00 o que permitiu a recuperação de metade das perdas acumuladas desde a abertura.

A resistência nos 2.40€ está-se a provar resiliente, mas também teve a ajuda de uma série de notícias positivas como o já referido concurso dos 2.75 M€ ganhos pela Mota-Engil Renewing, bem como pelo arranque da construção do novo hospital de Lisboa Oriental (HLO). Recorde-se que o contrato do HLO já tinha sido assinado em fevereiro deste ano, mas sofreu um imprevisto atraso, fruto de uma decisão do Tribunal de Contas, que obrigou à revisão do projeto para acomodar isolamento sísmico, o que fez derrapar o início da construção para 7 de outubro.

Isto significa que só agora esta obra começará a ter reflexos no EBITDA do grupo, com provável contabilização já nas contas do último trimestre de 2024.

Estamos a falar de uma obra com um custo inicial contratado de 380 milhões de euros aos quais acresceram mais 99 milhões de sobrecusto para o tal isolamento sísmico. O projeto tem de ser executado até ao final de 2026 e posteriormente garantirá um contrato de conservação e manutenção durante mais 27 anos à Mota Engil.

Em termos globais, a recente escalada das tensões no médio oriente continua a produzir ainda algumas ondas de choque nos mercados acionistas europeus e americanos, especialmente no setor das infraestruturas. Para piorar o cenário do setor, as maiores construtoras francesas e italianas estão a ser severamente penalizadas pelas intenções dos respetivos governos em taxar os "lucros excessivos" como forma de realinhar o défice orçamental, desses países, de volta à trajetória dos 3%, acordado entre os parceiros europeus.

Por outro lado, o cada vez mais claro objetivo de aproveitamento da escalada de tensões no Médio Oriente para "minar" a capacidade de produção de petróleo do Irão está a fazer escalar o preço do WTI e do Brent o que, como já referi antes, até é positivo para a Mota-Engil no sentido que permite a continuidade e prosperidade das suas várias unidades de negócio nos países mais dependentes da receita de petróleo, como os do continente africano.

Desde que as rotas comerciais pelo Mar Vermelho não fiquem comprometidas ao ponto de voltar a criar um fenómeno inflacionista mundial, o aumento preço do petróleo será contrabalançado com a já manifesta intenção da OPEP de começar a colocar mais crude no mercado a partir de outubro, decisão entretanto adiada para dezembro face à recente queda que se verificava antes desta escalada de tensões no Médio Oriente e que, agora, dá força à OPEP para manter o plano delineado de colocar mais crude no mercado a partir de dezembro. Isto irá nivelar o preço do crude, dentro de valores aceitáveis, sem causar pressões inflacionistas que ponham em causa novos cortes nas taxas de juro, tanto pelo BCE como pela FED.

As estimativas mais otimistas são as de que o BCE, corte as taxas em 25 pontos base já em outubro e que a taxa da facilidade permanente de depósito se venha a situar nos 2% até junho de 2025, o que seria, mais uma vez, muito positivo para a Mota Engil e para o refinanciamento da sua dívida a juros mais baixos.

Nem tudo foram coisas boas, nem tudo são coisas más, o que é certo é que o suporte dos 2.40€ se vai aguentando, mantendo ainda uma réstia de racionalidade financeira na cotação de uma empresa extremamente subavaliada neste momento.

Em torno dos 2.40€, com estes fundamentais e com os resultados projetados pelos analistas para os próximos 3 anos, com o outlook favorável da conjuntura e apesar dos riscos geo políticos (estes estão sempre presentes), não acredito que não estejam já vários fundos ou institucionais a largar os cordões à bolsa para comprar Mota Engil.

Fecho o relato com o meu mantra, “Keep Calm and hope for the best”

-

- Mensagens: 432

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral "uma opinião"

Pois é minha gente...

Quem tem gado a pastar não o pode perder de vista.

Ontem, comecei a entregar as MOTOS, para reparação, ainda tenho mais uns dois ou três lotes para mandar para a oficina.

Passei de Otimista a Pessimista. A culpa é dos meus dois Bonecos. Um semanal e outro diário

Basta de "Combersa" e vamos lá às miudezas, de acordo com os meus bonecos.

Depois de uma queda de praticamente 60%, 32,5% dos quais a pique, esperava eu uma recuperação entre os 40 e os 60%.

Nada disso, recuperou apenas e só 10,5%.

Os Abutres/ Vampiros ( isto não é obra de apenas um fundo, mas uma ação consertada), "Penso eu de que". Tiveram espaço para se municiar de mais artilharia, recompraram papel que lhes permite fazer nova gracinha, e provavelmente mais outra até se aproximarem dos: 1,5 €uros, abaixo disto é perigoso.

De nada adianta termos uma MOTA diferente e com Bons Fundamentais, este pessoal está-se marimbando para isso, e quanto aos MOTEIROS, ... está visto. Vão esperar que os tais abandonem o barco para eles entrarem.

Isto não passa de "uma opinião", a que todos temos direito.

Cada um pende por sua cabeça.

Provavelmente não passa de imaginação minha a colocação das linhas azuis. "A ver vamos, como diria o cego"

CumPrim/

ValeAquilino

Quem tem gado a pastar não o pode perder de vista.

Ontem, comecei a entregar as MOTOS, para reparação, ainda tenho mais uns dois ou três lotes para mandar para a oficina.

Passei de Otimista a Pessimista. A culpa é dos meus dois Bonecos. Um semanal e outro diário

Basta de "Combersa" e vamos lá às miudezas, de acordo com os meus bonecos.

Depois de uma queda de praticamente 60%, 32,5% dos quais a pique, esperava eu uma recuperação entre os 40 e os 60%.

Nada disso, recuperou apenas e só 10,5%.

Os Abutres/ Vampiros ( isto não é obra de apenas um fundo, mas uma ação consertada), "Penso eu de que". Tiveram espaço para se municiar de mais artilharia, recompraram papel que lhes permite fazer nova gracinha, e provavelmente mais outra até se aproximarem dos: 1,5 €uros, abaixo disto é perigoso.

De nada adianta termos uma MOTA diferente e com Bons Fundamentais, este pessoal está-se marimbando para isso, e quanto aos MOTEIROS, ... está visto. Vão esperar que os tais abandonem o barco para eles entrarem.

Isto não passa de "uma opinião", a que todos temos direito.

Cada um pende por sua cabeça.

Provavelmente não passa de imaginação minha a colocação das linhas azuis. "A ver vamos, como diria o cego"

CumPrim/

ValeAquilino

- Anexos

-

Eu não sonho, faço planos. (A. S. V.)

"Se ensinares, ensina ao mesmo tempo a duvidar daquilo que estás a ensinar."

José Ortega Y Gasset

-

- Mensagens: 3289

- Registado: 29/11/2007 2:04

- Localização: Açores

Re: Mota Engil - Tópico Geral

"Olá, vamos ver se formamos um duplo fundo hoje? Acredito que, se perder os 2,40€, deve fechar uma pequeno GAP nos 2,246€. Se atingir esses valores, comprarei mais 100 mil.

Cumprimentos

J.f.vieira

Cumprimentos

J.f.vieira

- Mensagens: 642

- Registado: 29/11/2007 3:59

Re: Mota Engil - Tópico Geral

Se o ataque for a sério são menos 3,3 milhões de barris dia no mercado assim o petróleo não vira para os 50 .

- Mensagens: 2067

- Registado: 9/9/2013 15:13

Re: Mota Engil - Tópico Geral

Esta subida do petróleo está relacionada com as declarações de Biden de que Israel irá atacar os poços de petróleo do Irão. É subida que não será sustentada, o petróleo deverá cair forte depois disso. Talvez para a casa dos 50 dolares.

- Mensagens: 10665

- Registado: 31/5/2014 23:07

Re: Mota Engil - Tópico Geral

Houve tempo que havia uma correlação com o preço do petróleo que dispara 5% .

- Mensagens: 2067

- Registado: 9/9/2013 15:13

Re: Mota Engil - Tópico Geral

Vejo-a a aguentar. Depois desta pequena correção do índice deverá virar para norte.

- Mensagens: 10665

- Registado: 31/5/2014 23:07

Re: Mota Engil - Tópico Geral

Actualização:

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41978

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral

Mota-Engil Renewing ganha concurso para fornecer oito autocarros elétricos à STCP por 2,75 milhões in https://www.jornaldenegocios.pt/empresas/detalhe/mota-engil-renewing-ganha-concurso-para-fornecer-oito-autocarros-eletricos-a-stcp-por-275-milhoes

Não será isto que fará mexer a cotação, mas pelo menos parece ser um negócio com pouco risco e margem de lucro garantida.

Agora só precisamos que um autocarro destes atropele a Muddy Waters (ou os 8)

Não será isto que fará mexer a cotação, mas pelo menos parece ser um negócio com pouco risco e margem de lucro garantida.

Agora só precisamos que um autocarro destes atropele a Muddy Waters (ou os 8)

-

- Mensagens: 432

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

Rolling_Trader Escreveu:trend=friend Escreveu:Ou a malta da Mota acorda aqui ou 2,20, 1,85 e 1,50 é o destino, em escadinha… a passividade tem limites, senão é demasiado fácil ser short.

Só uma nota Trend, os bons shorters ganham na queda e na subida, mas para isso convém não deixar a empresa ir contra a da lógica financeira das cotadas em bolsa.

Fechar um short implica comprar as ações que se vendeu a descoberto, o que significa que o shorter, quando fechar a posição curta, vai ficar com ações da empresa. Era do seu próprio interesse que, quando fechasse o short, o preço voltasse a subir para as vender em lucro e assim ganhar tanto com a queda como com a posterior subida.

A previsão dos analistas para o lucro líquido da Mota-Engil em 2024 é de 114M€, para 2025 de 121M€ e para 2026 de 139M€ e um crescimento estável do EBITDA para 2025 e 2026 na ordem dos 4% ao ano e derrepente a ação, com este outlook, voltava a cotar nos 1,5€??!?! Nessa cotação estava e manteve-se a Mota em 2021 depois de apresentar resultados negativos referentes ao exercício de 2020.

Cotar em 1,8€ ou 1,5€ com os resultados atuais, e com estas projeções financeiras para os próximos 3 anos, nunca aconteceu na história da Mota-Engil

Já aqui disse precisamente isso. Eles podem fazer dois em um se no momento em que fecharem as posições, persistirem nas compras levando tudo atrás. Mas não sei se é a estratégia deste fundo (é trade short de “oportunidade”, como falado), talvez menos long que outros.

Quanto aos valores a que a Mota pode cotar se perder os 2,40, será difícil chegar a consenso pois o meu ponto de vista é apenas técnico, e bem me serviu em 2012 e 2021/2 (ainda que com espera neste último caso maior). Daí referir os 1,50, pois num cenário de queda drástica (circunstâncias externas?) dispara-se primeiro e pergunta-se depois. 2,40 cruciais para mim, mas claro que cada um tem a sua abordagem, e bem.

Até ver a aguentar, especialmente com emissão obrigacionista a decorrer, seria de loucos deixarem fraquejar aqui.

If you want a guarantee, buy a toaster.

Clint Eastwood

Clint Eastwood

- Mensagens: 4619

- Registado: 27/8/2013 19:39

Re: Mota Engil - Tópico Geral

trend=friend Escreveu:Ou a malta da Mota acorda aqui ou 2,20, 1,85 e 1,50 é o destino, em escadinha… a passividade tem limites, senão é demasiado fácil ser short.

Só uma nota Trend, os bons shorters ganham na queda e na subida, mas para isso convém não deixar a empresa ir contra a da lógica financeira das cotadas em bolsa.

Fechar um short implica comprar as ações que se vendeu a descoberto, o que significa que o shorter, quando fechar a posição curta, vai ficar com ações da empresa. Era do seu próprio interesse que, quando fechasse o short, o preço voltasse a subir para as vender em lucro e assim ganhar tanto com a queda como com a posterior subida.

A previsão dos analistas para o lucro líquido da Mota-Engil em 2024 é de 114M€, para 2025 de 121M€ e para 2026 de 139M€ e um crescimento estável do EBITDA para 2025 e 2026 na ordem dos 4% ao ano e derrepente a ação, com este outlook, voltava a cotar nos 1,5€??!?! Nessa cotação estava e manteve-se a Mota em 2021 depois de apresentar resultados negativos referentes ao exercício de 2020.

Cotar em 1,8€ ou 1,5€ com os resultados atuais, e com estas projeções financeiras para os próximos 3 anos, nunca aconteceu na história da Mota-Engil

-

- Mensagens: 432

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

Boas,

Como vai haver muita obra para fazer no futuro, assim que as guerras abrandem.... , pois acabarem vais ser difícil..

comprei algumas a 2.40€.

Esperemos que corra bem.... apesar de ser um risco, são para longo prazo.

BN

AlfaTrader

Como vai haver muita obra para fazer no futuro, assim que as guerras abrandem....

, pois acabarem vais ser difícil.. comprei algumas a 2.40€.

Esperemos que corra bem....

apesar de ser um risco, são para longo prazo.BN

AlfaTrader

-

- Mensagens: 134

- Registado: 20/12/2013 16:05