BES - Tópico Geral

Também tenho acompanhado este titulo, ainda que seja maçarico vou aprendendo alguma coisas importantes com os vossos comentários...

Qual é a vossa opinião, ou opinião do research sobre o target deste titulo? onde obtenho este tipo de info?

estou a ganhar, pouco mas estou e queria saber mais ou menos onde se espera ir, para evenualmente sair e mais tarde entrar...

Por exemplo para a sonae sgps e bcp a curto prazo está clarinho

Cumpts

Qual é a vossa opinião, ou opinião do research sobre o target deste titulo? onde obtenho este tipo de info?

estou a ganhar, pouco mas estou e queria saber mais ou menos onde se espera ir, para evenualmente sair e mais tarde entrar...

Por exemplo para a sonae sgps e bcp a curto prazo está clarinho

Cumpts

- Mensagens: 20

- Registado: 12/5/2009 17:19

- Localização: 16

daniely Escreveu:o volume está forte hoje, já fez máximos anuais.

bons negocios!

O volume até ver não é nada extraordinário!

Mas sim.... parece estar a ganhar momentum!

Se quebrar a resistência fica em muito boas condições técnicas!

"Live and learn!! Life's a lesson!!", DMX

-

- Mensagens: 473

- Registado: 20/7/2004 20:24

- Localização: 1

rufa Escreveu:

Não, Marco se calhar erradamente só considero efectiva a quebra ao fim de duas sessões. ( E ás vezes ainda espero pela terceira... manias lol).

Cumps.

Acho que fazes muito bem.

Exceptuando quem investe em prazos muito curtos, é bom estabelecer alguma margem (de segurança) para verificar se a quebra foi real ou não (alguns dados adicionais como momentum e volume são tb importantes nestes momentos). Para quem vai investir com perspectiva de várias semanas ou meses que diferença faz uma sessão ou duas? Não se perde grande coisa em termos de potencial de valorização e evitam-se umas quantas entradas precipitadas...

Mas por isso mesmo é que é pouco importante se se considera a resistência nos 4.59, 4.60 ou 4.61... já são pormenores que não têm grandes consequências práticas.

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41976

- Registado: 4/11/2002 22:16

- Localização: Porto

MarcoAntonio Escreveu:Estava a responder ao agany e penso que indirectamente já respondi à tua questão.

É claro que para mim um fecho por exemplo a 4.61 (ou 4.62 que seja) não significa absolutamente nada... mas tb duvido que fosses considerar que houve uma quebra credível da resistência se ocorresse um fecho desses.

Não, Marco se calhar erradamente só considero efectiva a quebra ao fim de duas sessões. ( E ás vezes ainda espero pela terceira... manias lol).

Cumps.

-

- Mensagens: 1386

- Registado: 29/11/2007 12:52

Estava a responder ao agany e penso que indirectamente já respondi à tua questão.

É claro que para mim um fecho por exemplo a 4.61 (ou 4.62 que seja) não significa absolutamente nada... mas tb duvido que fosses considerar que houve uma quebra credível da resistência se ocorresse um fecho desses.

É claro que para mim um fecho por exemplo a 4.61 (ou 4.62 que seja) não significa absolutamente nada... mas tb duvido que fosses considerar que houve uma quebra credível da resistência se ocorresse um fecho desses.

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41976

- Registado: 4/11/2002 22:16

- Localização: Porto

agany Escreveu:Obrigado Rufa.

O Marco António sugere os 4.62

Salvo raras excepções, eu vejo as resistências como zonas e não como pontos exactos. Por isso, uns pontos para trás ou para a frente não faz grande diferença...

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41976

- Registado: 4/11/2002 22:16

- Localização: Porto

Já agora, se quiserem, tenho aqui a minha versão actualizada hoje:

http://caldeiraodebolsa.jornaldenegocio ... &start=557

http://caldeiraodebolsa.jornaldenegocio ... &start=557

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41976

- Registado: 4/11/2002 22:16

- Localização: Porto

Ulisses-Help!

Seria bom que o Ulisses procurasse definir a próxima resistência do BES

- Mensagens: 760

- Registado: 29/11/2007 1:44

Resistencia 4,6€

Caso não haja uma correcção geral no mercado, penso que estará para breve a quebra da resistencia uma vez que a acção já testou por várias vezes os 4,6,

E depois... vai valer a pena.

E depois... vai valer a pena.

- Mensagens: 24

- Registado: 8/5/2009 21:53

- Localização: 12

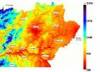

Gráfico actualizado do BES

Em relação ao meu ultimo post, os indicadores estão agora ascendentes, e o teste á LTA foi bem sucedido, mantendo-se sólida e com uma candlestick bullish- hammer a sinalizar pressão compradora.

Dada a proximidade da LTA, parece que não existe outro caminho que a quebra da resistência horizontal, que abriria espaço para a acção percorrer até á próxima resistência que se situa nos 5.75.cerca de 20% de valorização.

Mais acrescento que espero que o PSI20 chegue numa primeira fase aos 8040 pontos, e posteriormente aos 8544 pontos, e que para isso aconteça as cotadas terão de dar o seu contributo.

Bons negócios!

Em relação ao meu ultimo post, os indicadores estão agora ascendentes, e o teste á LTA foi bem sucedido, mantendo-se sólida e com uma candlestick bullish- hammer a sinalizar pressão compradora.

Dada a proximidade da LTA, parece que não existe outro caminho que a quebra da resistência horizontal, que abriria espaço para a acção percorrer até á próxima resistência que se situa nos 5.75.cerca de 20% de valorização.

Mais acrescento que espero que o PSI20 chegue numa primeira fase aos 8040 pontos, e posteriormente aos 8544 pontos, e que para isso aconteça as cotadas terão de dar o seu contributo.

Bons negócios!

- Anexos

-

- B.ESPIRITO SANTO.png (18.98 KiB) Visualizado 9117 vezes

-

- Mensagens: 154

- Registado: 24/3/2008 14:08

Re: bes

anas Escreveu:e para muitos o melhor banco a operar em portugal,so nao entendo è porquê que o bpi--bcp ja estao positivos em 2009 da quebra de 2008e o bes ainda esta negativo.

As coisas não são assim...

Por detrás da especulação existe um activo que tem um determinado valor.

Provavelmente porque o BES também foi o que caiu menos desde o Verão 2007

E ainda vez um aumento capital estrondoso.

-

- Mensagens: 4960

- Registado: 29/11/2007 11:19

É curioso que neste momento estou super pessimista no BES. Toda gente proclama que a recessão está terminada...

Ainda Hoje Buffett deu o ar da sua graça e alertou qualquer coisa sobre a economia.

O BES para mim está a quebrar a LTA que vem de Março.

Todo cuidado é pouco! É o que vejo.

Ainda Hoje Buffett deu o ar da sua graça e alertou qualquer coisa sobre a economia.

O BES para mim está a quebrar a LTA que vem de Março.

Todo cuidado é pouco! É o que vejo.

-

- Mensagens: 4960

- Registado: 29/11/2007 11:19

As perdas do BES caso se concretize a falência do LEHMAN BROTHER PODEM ASCENDER AOS 87 MILHÕES DE EUROS.

CUIDADO COM O BES

A contabilidade é conservadora, e as perdas potenciais devem-se registar imediatamente, pelo que esse facto ja esta registado nos resultados.E devidamente descontado pelo mercado!

-

- Mensagens: 154

- Registado: 24/3/2008 14:08

A aproximação/ validação á LTA, demonstrou solidez, e a vela de hoje, um martelo e com bom volume é mais um indicador que a quebra de resistência pode estar para breve. No entanto o macd e estocastico ainda sem inversão para já.

Note-se que já realizou três tentativas de quebra de resistência horizontal dos 4.60, e a proximidade da Lta pode forçar o rumo a norte!

Note-se que já realizou três tentativas de quebra de resistência horizontal dos 4.60, e a proximidade da Lta pode forçar o rumo a norte!

- Anexos

-

- B.ESPIRITO SANTO.png (19.12 KiB) Visualizado 9553 vezes

-

- Mensagens: 154

- Registado: 24/3/2008 14:08

Quem está ligado:

Utilizadores a ver este Fórum: Nenhum utilizador registado e 69 visitantes