Mota Engil - Tópico Geral

Re: Mota Engil - Tópico Geral

Rolling_Trader Escreveu:

Em suma, o que isto significa é que houve um desalinhamento temporal entre os custos de uma subcontratação específica, referente a um projeto de 900M€, e o reconhecimento das receitas finais desse projeto.

Os custos ficaram inscritos nas contas de 2024 e as receitas em 2025 (dado que só foi possível faturar em fevereiro deste ano).

A combinação deste gigante projeto de 900M€ e o modelo de reconhecimento de receita derivado do fornecedor subcontratado explicam a variação do fundo de maneio e o respetivo impacto no aumento da dívida líquida em 2024.

Foi garantido que esse "atraso" no reconhecimento de receitas já está compensado ("monetizado") e inscrito nas contas para 2025.

Acho muito estranho esse tipo de explicação, tanto mais que isso "viola" os princípios mais elementares de contabilidade onde os custos e os proveitos devem ser registados no ano a que respeitam, independentemente de estarem ou não faturados/recebidos, ou seja, se a obra/projeto foi executado em 2024 e a faturação foi feita em 2025, deveriam ter registado em proveitos por contrapartida de acréscimo de proveitos, dado que ainda não foi (em 2024) faturado ao cliente. Não sei como é que os auditores não viram um "elefante" destes, ainda por cima com uma explicação formal da empresa! Estão a passar lucros desta grandeza para 2025 e ninguém diz nada?

Quando o desfecho de um contrato de construção puder ser fiavelmente estimado, o rédito do contrato e os custos do contrato associados ao contrato de construção devem ser reconhecidos como rédito e gastos respectivamente com referência à fase de acabamento da actividade do contrato à data do balanço

-

- Mensagens: 448

- Registado: 10/8/2011 1:14

- Localização: 16

Re: Mota Engil - Tópico Geral

Em dia de carnaval, o PSI pintou-se de vermelho. Na Mota, os volumes continuam fortes e a cotacao mantém-se pelos 3 euros (tendencialmente, acima dos 3 euros). Creio que nem vale a pena actualizar o outro gráfico (nota: aquele triangulo pode desfazer-se facilmente mas, por enquanto, mantém-se válido)...

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41966

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral

Obrigada, Rolling!

Fico feliz por reconsiderar. As suas partilhas são de grande mais valia para todos os forenses e, no meu caso particular, sempre foram o farol e porto de abrigo neste ativo que não nos tem dado descanso. Agradeço e parabenizo pelo conhecimento, partilha e disponibilidade. De resto, com tempo, a ME dará os seus frutos... A paciência e espera compensarão com toda a certeza.

BN a todos!

Ao Rolling, termino dizendo o que sempre disse: Sou sua Fã n.°1. Grata

Fico feliz por reconsiderar. As suas partilhas são de grande mais valia para todos os forenses e, no meu caso particular, sempre foram o farol e porto de abrigo neste ativo que não nos tem dado descanso. Agradeço e parabenizo pelo conhecimento, partilha e disponibilidade. De resto, com tempo, a ME dará os seus frutos... A paciência e espera compensarão com toda a certeza.

BN a todos!

Ao Rolling, termino dizendo o que sempre disse: Sou sua Fã n.°1. Grata

Woman_Trader

- Mensagens: 21

- Registado: 10/9/2024 22:53

- Localização: Lisboa

Re: Mota Engil - Tópico Geral

Rolling_Trader Escreveu:Tal como prometido deixo, para vossa interpretação, o que concluí ao ouvir a conference call dos resultados de 2024 da Mota Engil (o áudio da mesma está publicado no site oficial da Mota) e que explica (a meu ver) porque é que a dívida líquida subiu 47,4%.

Não é demais reforçar que dívida líquida é diferente da dívida bruta. A bruta corresponde ao endividamento total e a líquida seria o que ficaria a faltar pagar depois da empresa usar todo o dinheiro, que tem em caixa, para esse efeito.

Porque é que a subida de 47,4% me deixou apreensivo?Porque foi mais 26,1% do que o esperado pelos analistas e deixou aberta a incerteza para os anos fiscais vindouros de 2025 e 2026.

Para melhor perceberem, ainda é consultável, no MarketScreener, a projeção dos analistas para a dívida líquida de 2024, 2025 e 2026.

Como se pode ver, os analistas projetavam um valor de dívida líquida de 1425M€, uma subida de 21,3%, que, na sua opinião, seria justificado pelo brutal aumento de 20,6% da carteira de encomendas que obrigou a um novo e avultado investimento de 511M€ (o CAPEX) (mais ou menos o mesmo investimento feito em 2023).

Se tivessem sido estes os números, eu estaria tranquilo, mas não foram. A dívida líquida reportada pela Mota-Engil foi de 1732M€, ou seja, mais 307M€ do que o estimado.

Sem perceber as razões, nada me garantia que em 2025 e 2026 não aconteceria também este disparate de aumento da DL e inclusive a ultrapassagem do limite de alavancagem de 2x do rácio DL/EBITDA inscrito no plano estratégico da Mota-Engil.

Porém, a conference call sobre os resultados de 2024, lançou alguma luz sobre o assunto, quando foi explicada a rubrica de 209M€ reportada no slide do cash flow operacional (página 14 do power point de apresentação de resultados comunicado à CMVM) que tem a legenda "Variação do fundo maneio - impacto associado a um milestone - já monetizado".

Durante a sessão de Q&A, no final da apresentação, foi dada uma explicação detalhada pelo CFO referente a esta variação do fundo de maneio, que cito de seguida (NOTA: Está em inglês porque foi nessa língua que foi conduzida a conference call):José Carlos Nogueira (CFO da Mota-Engil)

It's a project of supply and installation of rolling stock trains (...) complementary to the railway project that we have in Nigeria (...) a 900 million project.

(...)

It's very specific in terms of revenue recognition methods. And why? On the contrary to the typical EPC contracts, where we can recognize the revenue in a monthly basis (...) Here, the recognition of the revenue, it's just possible to do (...) when specific milestones, meaning that level of completion are met.

(...)

Since the revenue is only recognized when the milestones are achieved, cash flow is not aligned with the incurred costs that I already have for my supplier.

(...)

This can create, of course, a peak in terms of working capital, especially during the periods when the milestones have not been met, as the revenue is not being recognized proportionally to the costs.

(…)

The time difference in revenue recognition temporarily impacts our working capital, but since we achieved the milestone, like we've done now in February, we can invoice and we can collect, and that's why we are saying that it's already monetized.

Em suma, o que isto significa é que houve um desalinhamento temporal entre os custos de uma subcontratação específica, referente a um projeto de 900M€, e o reconhecimento das receitas finais desse projeto.

Os custos ficaram inscritos nas contas de 2024 e as receitas em 2025 (dado que só foi possível faturar em fevereiro deste ano).

A combinação deste gigante projeto de 900M€ e o modelo de reconhecimento de receita derivado do fornecedor subcontratado explicam a variação do fundo de maneio e o respetivo impacto no aumento da dívida líquida em 2024.

Foi garantido que esse "atraso" no reconhecimento de receitas já está compensado ("monetizado") e inscrito nas contas para 2025.

Falta a confirmação absoluta destes valores quando sair o relatório de contas, mas para já, serve-me de justificação atendível para o diferencial entre a dívida reportada pela Mota-Engil e a esperada pelos analistas.

Bons negócios a todos e um até sempre

Obrigado ROlling trader pelos esclarecimentos,

Acho que deva ficar por aqui e partilhar com o forum as suas ideias e factos, todos agradecem mesmo não o "dizendo", os arrufos vão com o vento...

- Mensagens: 191

- Registado: 16/9/2014 15:30

Re: Mota Engil - Tópico Geral

Tal como prometido deixo, para vossa interpretação, o que concluí ao ouvir a conference call dos resultados de 2024 da Mota Engil (o áudio da mesma está publicado no site oficial da Mota) e que explica (a meu ver) porque é que a dívida líquida subiu 47,4%.

Não é demais reforçar que dívida líquida é diferente da dívida bruta. A bruta corresponde ao endividamento total e a líquida seria o que ficaria a faltar pagar depois da empresa usar todo o dinheiro, que tem em caixa, para esse efeito.

Porque é que a subida de 47,4% me deixou apreensivo?

Para melhor perceberem, ainda é consultável, no MarketScreener, a projeção dos analistas para a dívida líquida de 2024, 2025 e 2026.

Como se pode ver, os analistas projetavam um valor de dívida líquida de 1425M€, uma subida de 21,3%, que, na sua opinião, seria justificado pelo brutal aumento de 20,6% da carteira de encomendas que obrigou a um novo e avultado investimento de 511M€ (o CAPEX) (mais ou menos o mesmo investimento feito em 2023).

Se tivessem sido estes os números, eu estaria tranquilo, mas não foram. A dívida líquida reportada pela Mota-Engil foi de 1732M€, ou seja, mais 307M€ do que o estimado.

Sem perceber as razões, nada me garantia que em 2025 e 2026 não aconteceria também este disparate de aumento da DL e inclusive a ultrapassagem do limite de alavancagem de 2x do rácio DL/EBITDA inscrito no plano estratégico da Mota-Engil.

Porém, a conference call sobre os resultados de 2024, lançou alguma luz sobre o assunto, quando foi explicada a rubrica de 209M€ reportada no slide do cash flow operacional (página 14 do power point de apresentação de resultados comunicado à CMVM) que tem a legenda "Variação do fundo maneio - impacto associado a um milestone - já monetizado".

Durante a sessão de Q&A, no final da apresentação, foi dada uma explicação detalhada pelo CFO referente a esta variação do fundo de maneio, que cito de seguida (NOTA: Está em inglês porque foi nessa língua que foi conduzida a conference call):

Em suma, o que isto significa é que houve um desalinhamento temporal entre os custos de uma subcontratação específica, referente a um projeto de 900M€, e o reconhecimento das receitas finais desse projeto.

Os custos ficaram inscritos nas contas de 2024 e as receitas em 2025 (dado que só foi possível faturar em fevereiro deste ano).

A combinação deste gigante projeto de 900M€ e o modelo de reconhecimento de receita derivado do fornecedor subcontratado explicam a variação do fundo de maneio e o respetivo impacto no aumento da dívida líquida em 2024.

Foi garantido que esse "atraso" no reconhecimento de receitas já está compensado ("monetizado") e inscrito nas contas para 2025.

Falta a confirmação absoluta destes valores quando sair o relatório de contas, mas para já, serve-me de justificação atendível para o diferencial entre a dívida reportada pela Mota-Engil e a esperada pelos analistas.

Bons negócios a todos e um até sempre

Não é demais reforçar que dívida líquida é diferente da dívida bruta. A bruta corresponde ao endividamento total e a líquida seria o que ficaria a faltar pagar depois da empresa usar todo o dinheiro, que tem em caixa, para esse efeito.

Porque é que a subida de 47,4% me deixou apreensivo?

- Porque foi mais 26,1% do que o esperado pelos analistas e deixou aberta a incerteza para os anos fiscais vindouros de 2025 e 2026.

Para melhor perceberem, ainda é consultável, no MarketScreener, a projeção dos analistas para a dívida líquida de 2024, 2025 e 2026.

- egl_marketscreener_debt_projection.jpg (30.04 KiB) Visualizado 8998 vezes

Como se pode ver, os analistas projetavam um valor de dívida líquida de 1425M€, uma subida de 21,3%, que, na sua opinião, seria justificado pelo brutal aumento de 20,6% da carteira de encomendas que obrigou a um novo e avultado investimento de 511M€ (o CAPEX) (mais ou menos o mesmo investimento feito em 2023).

Se tivessem sido estes os números, eu estaria tranquilo, mas não foram. A dívida líquida reportada pela Mota-Engil foi de 1732M€, ou seja, mais 307M€ do que o estimado.

Sem perceber as razões, nada me garantia que em 2025 e 2026 não aconteceria também este disparate de aumento da DL e inclusive a ultrapassagem do limite de alavancagem de 2x do rácio DL/EBITDA inscrito no plano estratégico da Mota-Engil.

Porém, a conference call sobre os resultados de 2024, lançou alguma luz sobre o assunto, quando foi explicada a rubrica de 209M€ reportada no slide do cash flow operacional (página 14 do power point de apresentação de resultados comunicado à CMVM) que tem a legenda "Variação do fundo maneio - impacto associado a um milestone - já monetizado".

Durante a sessão de Q&A, no final da apresentação, foi dada uma explicação detalhada pelo CFO referente a esta variação do fundo de maneio, que cito de seguida (NOTA: Está em inglês porque foi nessa língua que foi conduzida a conference call):

José Carlos Nogueira (CFO da Mota-Engil)

It's a project of supply and installation of rolling stock trains (...) complementary to the railway project that we have in Nigeria (...) a 900 million project.

(...)

It's very specific in terms of revenue recognition methods. And why? On the contrary to the typical EPC contracts, where we can recognize the revenue in a monthly basis (...) Here, the recognition of the revenue, it's just possible to do (...) when specific milestones, meaning that level of completion are met.

(...)

Since the revenue is only recognized when the milestones are achieved, cash flow is not aligned with the incurred costs that I already have for my supplier.

(...)

This can create, of course, a peak in terms of working capital, especially during the periods when the milestones have not been met, as the revenue is not being recognized proportionally to the costs.

(…)

The time difference in revenue recognition temporarily impacts our working capital, but since we achieved the milestone, like we've done now in February, we can invoice and we can collect, and that's why we are saying that it's already monetized.

Em suma, o que isto significa é que houve um desalinhamento temporal entre os custos de uma subcontratação específica, referente a um projeto de 900M€, e o reconhecimento das receitas finais desse projeto.

Os custos ficaram inscritos nas contas de 2024 e as receitas em 2025 (dado que só foi possível faturar em fevereiro deste ano).

A combinação deste gigante projeto de 900M€ e o modelo de reconhecimento de receita derivado do fornecedor subcontratado explicam a variação do fundo de maneio e o respetivo impacto no aumento da dívida líquida em 2024.

Foi garantido que esse "atraso" no reconhecimento de receitas já está compensado ("monetizado") e inscrito nas contas para 2025.

Falta a confirmação absoluta destes valores quando sair o relatório de contas, mas para já, serve-me de justificação atendível para o diferencial entre a dívida reportada pela Mota-Engil e a esperada pelos analistas.

Bons negócios a todos e um até sempre

-

- Mensagens: 422

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral "uma opinião"

Sem querer ser repetitivo, nem mais papista que o Papa, Deixo o Boneco de hoje ao fim do dia. Nele só vejo coisas boas, mas poderá haver quem veja doutra maneira.

CumPrim/

ValeAquilino

CumPrim/

ValeAquilino

- Anexos

-

Eu não sonho, faço planos. (A. S. V.)

"Se ensinares, ensina ao mesmo tempo a duvidar daquilo que estás a ensinar."

José Ortega Y Gasset

-

- Mensagens: 3272

- Registado: 29/11/2007 2:04

- Localização: Açores

Re: Mota Engil - Tópico Geral

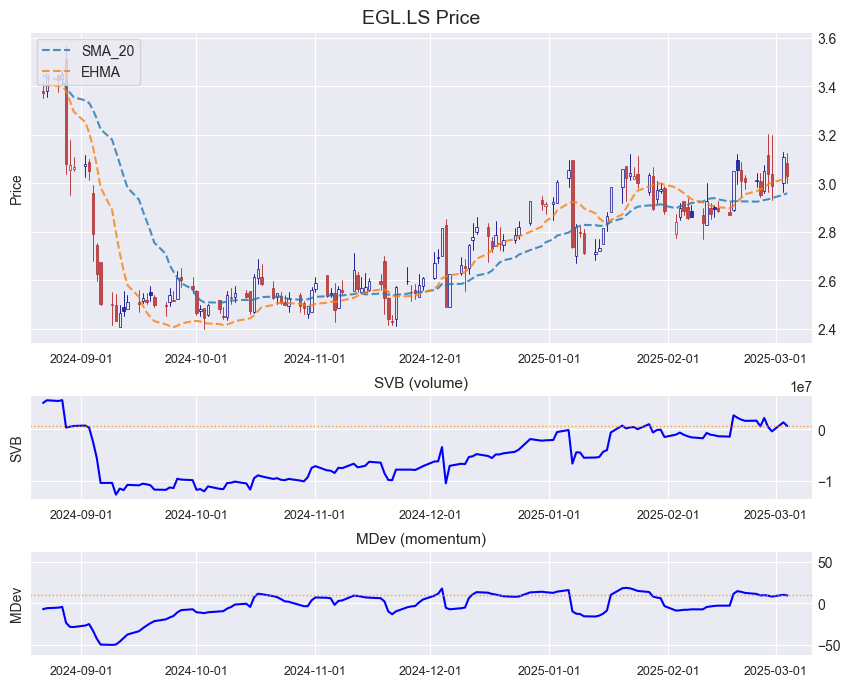

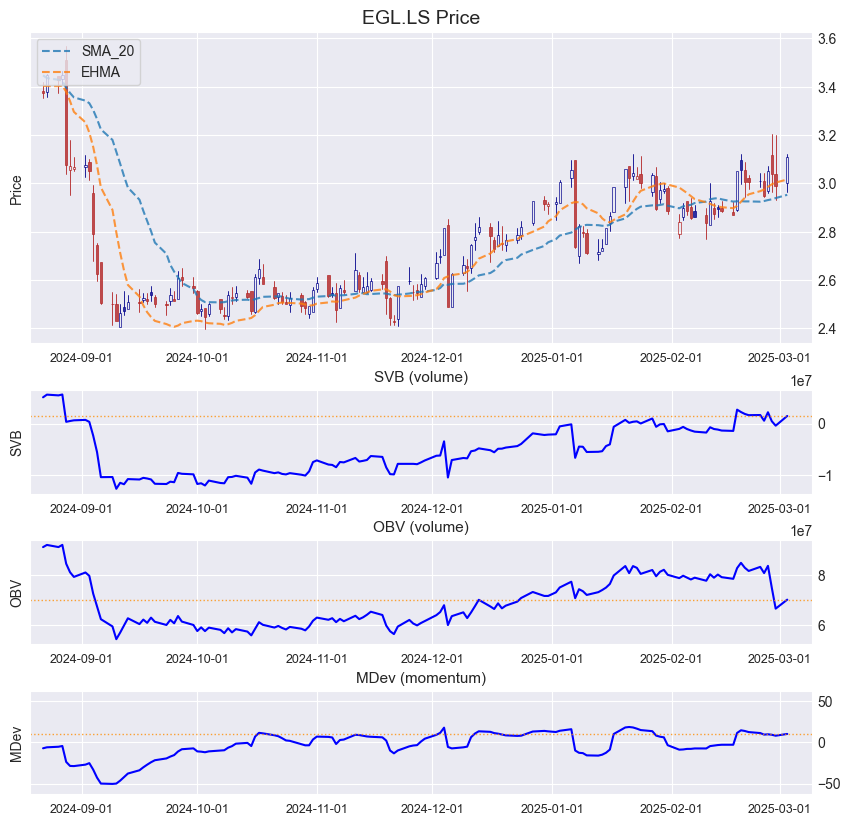

Aqui vai o update de hoje (mais uma sessão com volumes acima da média), ainda com o OBV incluído, para contraste (entretanto volto a retirar, uma vez que não o utilizo). Fica também o gráfico clássico (ie, com as linhas e níveis indicativos) abaixo.

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41966

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral

Donald Trump, Presidente dos EUA, afirmou que as tarifas de 25% sobre produtos mexicanos e canadianos irão entrar em vigor a 4 de março tal como previsto porque, alega, continuam a entrar estupefacientes nos EUA provenientes desses países.

https://www.jornaldenegocios.pt/mercado ... o-e-canada

Na minha opinião esta notícia vem favorecer os shorts que vão abrir as suas posições durante uns dias.

https://www.jornaldenegocios.pt/mercado ... o-e-canada

Na minha opinião esta notícia vem favorecer os shorts que vão abrir as suas posições durante uns dias.

- Mensagens: 60

- Registado: 11/4/2024 22:14

Re: Mota Engil - Tópico Geral

SalvaFP Escreveu:muito estranho esta volatilidade...e volume

em 2 dias faz 16M acoes, os curtos não anunciam fecho posição, e o papel não aguenta acima dos 3 !!

Também reparei, o volume é praticamente o mesmo da altura em que foi aberta a posição dos curtos. Será que não as estão a conseguir aguentar a 3.15?

O mercado tem sempre razão, a não ser que esteja obviamente errado.

- Mensagens: 459

- Registado: 23/10/2008 14:18

- Localização: 16

Re: Mota Engil - Tópico Geral

Caro Rolling,

Parece-me que não posso acrescentar mais ao que outros companheiros de Forum disseram a respeito da tua participação; no entanto, tendo, acho eu , sido o primeiro participante a congratular-me com a tua chegada ao Forum, apenas posso dizer que a tua participação está para a análise fundamental, como a do Aqui_Vale para a análise técnica, ie são muito importantes, sobretudo para os mais novos/com menos prática, e que muito têm a aprender convosco. Eu próprio, que pesco um pouco de análise fundamental, pois além de ser a minha área de formação, trabalho na mesma há mais de 50 anos, deixei de intervir, pois não diria melhor do que aquilo que fazes nas tua análises.

Relativamente ao muad dib, penso que se trata de um estimado companheiro, que já mudou várias vezes de nick, e tem uma forma jocosa de abordar certas questões, colocando interrogações que a quem o lê das primeiras vezes, pode interpretá-las como provocação, o que penso não ser essa a sua intenção.

Aliás, as interrogações dele parece-me serem para o curto prazo. No entanto, penso que ele está longo na Mota-Engil, e do que ele diz, e que não o fará por acaso, tal como eu; numa coisa que ele disse, e poderá ter passado despercebido a alguns, estamos de acordo : nos dois dígitos no médio prazo...

Relativamente a Foruns, o Caldeirão, na minha opinião, dá dez a zero, a qualquer dos outros, então para quê mudar ?

Abraço

Parece-me que não posso acrescentar mais ao que outros companheiros de Forum disseram a respeito da tua participação; no entanto, tendo, acho eu , sido o primeiro participante a congratular-me com a tua chegada ao Forum, apenas posso dizer que a tua participação está para a análise fundamental, como a do Aqui_Vale para a análise técnica, ie são muito importantes, sobretudo para os mais novos/com menos prática, e que muito têm a aprender convosco. Eu próprio, que pesco um pouco de análise fundamental, pois além de ser a minha área de formação, trabalho na mesma há mais de 50 anos, deixei de intervir, pois não diria melhor do que aquilo que fazes nas tua análises.

Relativamente ao muad dib, penso que se trata de um estimado companheiro, que já mudou várias vezes de nick, e tem uma forma jocosa de abordar certas questões, colocando interrogações que a quem o lê das primeiras vezes, pode interpretá-las como provocação, o que penso não ser essa a sua intenção.

Aliás, as interrogações dele parece-me serem para o curto prazo. No entanto, penso que ele está longo na Mota-Engil, e do que ele diz, e que não o fará por acaso, tal como eu; numa coisa que ele disse, e poderá ter passado despercebido a alguns, estamos de acordo : nos dois dígitos no médio prazo...

Relativamente a Foruns, o Caldeirão, na minha opinião, dá dez a zero, a qualquer dos outros, então para quê mudar ?

Abraço

- Mensagens: 109

- Registado: 17/5/2021 15:59

Re: Mota Engil - Tópico Geral

Hoje parece estar a aguentar a subida

- Mensagens: 62

- Registado: 28/3/2017 10:20

Re: Mota Engil - Tópico Geral

Obrigado a todos pela consideração demonstrada, inclusive ao muad'dib.

Estou neste momento em "conversações diplomáticas", a minha decisão de sair não é irrevogável, eu só não posso é continuar a desgastar-me pois não consigo fazer "catarse" a certas respostas sem violar as regras do fórum e isso vai contra a minha natureza.

Saia ou não saia, prometo fazer um último post sobre o aumento da dívida líquida da Mota-Engil, já entendi a questão ouvindo a conference call dos resultados de 2024. Em grande parte esse aumento é "artificial" fruto de um recebimento atrasado de um cliente (já depois do fim de 2024).

Não fosse essa "nuance de contabilidade", o aumento da dívida líquida tinha estado alinhada com a estimativa dos analistas e era coerente com o esforço de investimento necessário para fazer face ao crescimento da carteira de encomendas.

Estou neste momento em "conversações diplomáticas", a minha decisão de sair não é irrevogável, eu só não posso é continuar a desgastar-me pois não consigo fazer "catarse" a certas respostas sem violar as regras do fórum e isso vai contra a minha natureza.

Saia ou não saia, prometo fazer um último post sobre o aumento da dívida líquida da Mota-Engil, já entendi a questão ouvindo a conference call dos resultados de 2024. Em grande parte esse aumento é "artificial" fruto de um recebimento atrasado de um cliente (já depois do fim de 2024).

Não fosse essa "nuance de contabilidade", o aumento da dívida líquida tinha estado alinhada com a estimativa dos analistas e era coerente com o esforço de investimento necessário para fazer face ao crescimento da carteira de encomendas.

-

- Mensagens: 422

- Registado: 1/1/2024 14:39

Re: Despedida

Rolling_Trader Escreveu:Meus caros, despeço-me dos fóruns do caldeirão.

Bons negócios a todos.

Rolling, o teu contributo aqui é importante, até mesmo quando discordamos, que é quase sempre

dito isto, espero que seja permitido este offtoppic, pois não se trata da mota.

-

- Mensagens: 152

- Registado: 15/11/2024 12:20

- Mensagens: 600

- Registado: 29/11/2007 3:59

Re: Despedida

Rolling_Trader Escreveu:Meus caros, despeço-me dos fóruns do caldeirão.

Bons negócios a todos.

Caro Rolling_Trader,

Sei que os tempos têm sido complicados e que situações adversárias podem levar à decisão de se afastar. Contudo, quero lembrar-lhe o quão útil é a sua presença no fórum Caldeirão da Bolsa. A sua experiência, perspicácia e entusiasmo com que partilha os seus conhecimentos enriquecem as nossas discussões e inspiram todos a procurar estratégias mais sólidas e seguras no mercado.

A comunidade que ajudou a construir regularmente e agradece cada contribuição, cada ideia e cada análise que tem vindo a oferecer. Sua trajetória não só fortaleceu este espaço, como também incentivou muitos a persistirem, mesmo quando os ventos contrários são insuportáveis. Estamos convencidos de que, juntos, conseguimos transformar as dificuldades em oportunidades de crescimento e aprendizagem.

Espero sinceramente que reconsidere sua decisão. A sua permanência aqui não se resume a uma mera presença, mas simboliza a resiliência e a paixão que impulsionam este fórum. Conte com o apoio de todos nós para superar os desafios e construir um ambiente ainda mais robusto e colaborativo.

Cumprimentos cordiais e bons negócios,

J.f.vieira

- Mensagens: 600

- Registado: 29/11/2007 3:59

Re: Mota Engil - Tópico Geral "uma opinião"

trend=friend Escreveu:O canal continua a guiar os avanços… e a ida recente a 3,20 parece ter apontado o caminho. Não é habitual é tanta mastigação nas subidas da Mota. Só nas lateralizações puras.

É uma realidade, mas a verdade é que a MOTA está submetida a uma situação que não é normal (?) e nestas situações as figuras conseguidas não são tão fieis.

Continuo a acreditar que o salto, à vara, se vai realizar brevemente.

CumPrim/

ValeAquilino

Eu não sonho, faço planos. (A. S. V.)

"Se ensinares, ensina ao mesmo tempo a duvidar daquilo que estás a ensinar."

José Ortega Y Gasset

-

- Mensagens: 3272

- Registado: 29/11/2007 2:04

- Localização: Açores

Re: Mota Engil - Tópico Geral

O canal continua a guiar os avanços… e a ida recente a 3,20 parece ter apontado o caminho. Não é habitual é tanta mastigação nas subidas da Mota. Só nas lateralizações puras.

If you want a guarantee, buy a toaster.

Clint Eastwood

Clint Eastwood

- Mensagens: 4594

- Registado: 27/8/2013 19:39

Re: Mota Engil - Tópico Geral "uma opinião"

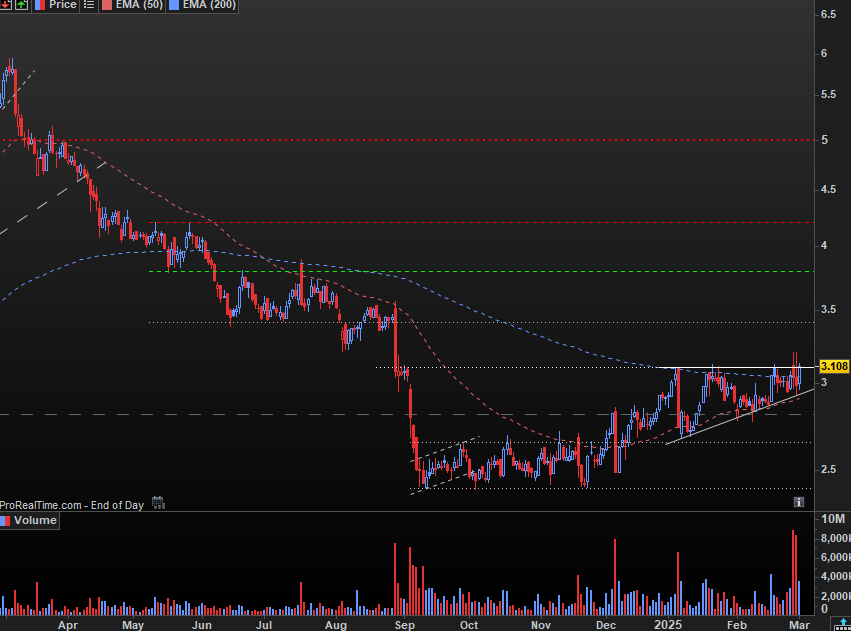

Boneco, acabado de sair do forno.

Continua dentro dos meus riscos: Canal e Triângulo Ascendentes.

CumPrim/

ValeAquilino

Continua dentro dos meus riscos: Canal e Triângulo Ascendentes.

CumPrim/

ValeAquilino

- Anexos

-

Eu não sonho, faço planos. (A. S. V.)

"Se ensinares, ensina ao mesmo tempo a duvidar daquilo que estás a ensinar."

José Ortega Y Gasset

-

- Mensagens: 3272

- Registado: 29/11/2007 2:04

- Localização: Açores

Re: Despedida "uma opinião"

[/b]

Bom dia pessoal. Rolling_Trader Lamento sinceramente a decisão (?) de abandonar o Forum, a decisão é individual, mas todos perdemos com isso, e certamente será uma satisfação para algum metralha..

As dividas são para se ir pagando com uma gestão séria.

Eu contraio dividas para ir pagando com os rendimentos % que ultrapassam os juros das dívidas.

Não é preciso ter "manga de esperto na cabeça" para fazer esse exercício.

È sabido que quem não contai divida, não chega a ter nada.

Se a decisão de abandonar o Forum, for irreversível, o que eu lamento. Aqui fica o meu reconhecimento pela participação.

CumPrim/

ValeAquilino

fosgass2020 Escreveu:Rolling_Trader Escreveu:Meus caros, despeço-me dos fóruns do caldeirão.

Bons negócios a todos.

Penso que não há necessidade disso. Todas as opiniões/análises são importantes até porque é na diversidade que conseguimos perceber melhor como os mercados funcionam.

Tirando as picardias gratuitas, todos os pontos de vista que vão sendo apresentados são válidos até prova em contrário. E é sempre o mercado a ditar as regras porque nenhum de nós sabe a "verdade". Depois vai da experiência e conhecimento de cada um interpretar as situações e os movimentos.

Muitos de nós - que andam nisto há anos - não precisam de análises técnicas para perceber os "momentuns" ou as volatilidades porque nos habituámos a "ler a fita", coisa do tempo em que praticamente só havia isso. Mas as ATs que a malta vai publicando são muito importantes para validarem essa "intuição".

Outra coisa é a leitura dos relatórios. Cada um de nós procura, no relatório, as coisas que achamos serem importantes para o futuro da empresa em causa, enviesados pelos nossos próprios hábitos. Eu, por exemplo, não gosto de dívida, mas conheço excelentes gestores que não conseguem viver sem dívida nas suas empresas, apesar de terem balanços muito positivos e cuja utilização de dívida é desnecessária e dispendiosa!

Por outro lado, e na minha opinião, olhar para a dívida numa empresa de construção de obras públicas é um exercício inútil. Até porque a maior parte dessa dívida é forçada, isto é, é dívida que é necessário ter para poder aceder a esses concursos (tem a ver principalmente com garantias em cash que é necessário prestar e com o desfasamento entre os autos de medição e os recebimentos) e onde a vida da empresa não pára - continuam a ter que pagar aos empregados ao dia "tal", continuam a ter que pagar aos bancos, fornecedores, etc que não esperam pelo recebimento do governo "x" ou do programa "y"... claro que se existir 10 em dívida e só 5 em carteira de encomendas, aí haverá problemas graves, claro!

Bom dia pessoal. Rolling_Trader Lamento sinceramente a decisão (?) de abandonar o Forum, a decisão é individual, mas todos perdemos com isso, e certamente será uma satisfação para algum metralha..

As dividas são para se ir pagando com uma gestão séria.

Eu contraio dividas para ir pagando com os rendimentos % que ultrapassam os juros das dívidas.

Não é preciso ter "manga de esperto na cabeça" para fazer esse exercício.

È sabido que quem não contai divida, não chega a ter nada.

Se a decisão de abandonar o Forum, for irreversível, o que eu lamento. Aqui fica o meu reconhecimento pela participação.

CumPrim/

ValeAquilino

Eu não sonho, faço planos. (A. S. V.)

"Se ensinares, ensina ao mesmo tempo a duvidar daquilo que estás a ensinar."

José Ortega Y Gasset

-

- Mensagens: 3272

- Registado: 29/11/2007 2:04

- Localização: Açores

Re: Despedida

Rolling_Trader Escreveu:Meus caros, despeço-me dos fóruns do caldeirão.

Bons negócios a todos.

Caro Rolling_Trader,

Espero que reconsideres.

Trazes uma mais valia muito significativa ao fórum. Não tenho dúvida que há uma maioria silenciosa que diria o mesmo.

Pensa nisso e não nas pedras no caminho que sempre existem, estejas onde estiveres ou vás para onde fores.

Abraço.

- Mensagens: 782

- Registado: 21/10/2010 13:08

- Localização: 13

Re: Despedida

Rolling_Trader Escreveu:Meus caros, despeço-me dos fóruns do caldeirão.

Bons negócios a todos.

Penso que não há necessidade disso. Todas as opiniões/análises são importantes até porque é na diversidade que conseguimos perceber melhor como os mercados funcionam.

Tirando as picardias gratuitas, todos os pontos de vista que vão sendo apresentados são válidos até prova em contrário. E é sempre o mercado a ditar as regras porque nenhum de nós sabe a "verdade". Depois vai da experiência e conhecimento de cada um interpretar as situações e os movimentos.

Muitos de nós - que andam nisto há anos - não precisam de análises técnicas para perceber os "momentuns" ou as volatilidades porque nos habituámos a "ler a fita", coisa do tempo em que praticamente só havia isso. Mas as ATs que a malta vai publicando são muito importantes para validarem essa "intuição".

Outra coisa é a leitura dos relatórios. Cada um de nós procura, no relatório, as coisas que achamos serem importantes para o futuro da empresa em causa, enviesados pelos nossos próprios hábitos. Eu, por exemplo, não gosto de dívida, mas conheço excelentes gestores que não conseguem viver sem dívida nas suas empresas, apesar de terem balanços muito positivos e cuja utilização de dívida é desnecessária e dispendiosa!

Por outro lado, e na minha opinião, olhar para a dívida numa empresa de construção de obras públicas é um exercício inútil. Até porque a maior parte dessa dívida é forçada, isto é, é dívida que é necessário ter para poder aceder a esses concursos (tem a ver principalmente com garantias em cash que é necessário prestar e com o desfasamento entre os autos de medição e os recebimentos) e onde a vida da empresa não pára - continuam a ter que pagar aos empregados ao dia "tal", continuam a ter que pagar aos bancos, fornecedores, etc que não esperam pelo recebimento do governo "x" ou do programa "y"... claro que se existir 10 em dívida e só 5 em carteira de encomendas, aí haverá problemas graves, claro!

- Mensagens: 405

- Registado: 7/12/2020 19:33

Despedida

Meus caros, despeço-me dos fóruns do caldeirão.

Bons negócios a todos.

Bons negócios a todos.

-

- Mensagens: 422

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

Pessoal, concentrem-se na Mota e no que diz respeito à Mota. Concordem, discordem, argumentem, contra-argumentem (incluindo, comentar/criticar a argumentação dos outros participantes, no que entenderem que não está bem).

No entanto, os últimos posts já não são sobre isso, não são para este forum e terão de sair.

No entanto, os últimos posts já não são sobre isso, não são para este forum e terão de sair.

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41966

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral

jcovas77 Escreveu:“Metro de Lisboa já tem luz verde para avançar até Alcântara

Obtido o parecer favorável condicionado da APA, o Metropolitano de Lisboa prevê que a consignação da empreitada deverá ocorrer “previsivelmente no primeiro semestre” deste ano, mais de um ano depois de a obra ter sido adjudicada à Mota-Engil por 322 milhões de euros”

Negocios - 01.03.2025

É uma boa notícia, conjugada com que não vai haver queda de governo e tudo vai ficar igual, notícia esta que desancou a mota na sexta feira, penso que amanã tem tudo para voltar a pisar os 3,20.

- Mensagens: 893

- Registado: 1/4/2019 10:52

Re: Mota Engil - Tópico Geral

“Metro de Lisboa já tem luz verde para avançar até Alcântara

Obtido o parecer favorável condicionado da APA, o Metropolitano de Lisboa prevê que a consignação da empreitada deverá ocorrer “previsivelmente no primeiro semestre” deste ano, mais de um ano depois de a obra ter sido adjudicada à Mota-Engil por 322 milhões de euros”

Negocios - 01.03.2025

Obtido o parecer favorável condicionado da APA, o Metropolitano de Lisboa prevê que a consignação da empreitada deverá ocorrer “previsivelmente no primeiro semestre” deste ano, mais de um ano depois de a obra ter sido adjudicada à Mota-Engil por 322 milhões de euros”

Negocios - 01.03.2025

- Mensagens: 62

- Registado: 28/3/2017 10:20

Quem está ligado:

Utilizadores a ver este Fórum: Google [Bot] e 83 visitantes