Mota Engil - Tópico Geral

Re: Mota Engil - Tópico Geral

dívida da Mota está tão controlada como a do gigante Vinci (pelo menos em termos do rácio DL/EBITDA).

dito isto, comparar a dívida da mota, com a da vinci, é o mesmo que comparar a capacidade de no longo prazo a dívida pública portuguesa se pagar sem novo acesso ao FMI, com a mesma capacidade da dívida pública dos EUA

quanto à mota, por várias vezes referi que a mota vai subir, quando tiver que subir, contudo, agora é tempo do fundo short cumprir o desígnio de quem emprestou as ações

-

- Mensagens: 152

- Registado: 15/11/2024 12:20

Re: Mota Engil - Tópico Geral

Opcard33 Escreveu:Rolling_Trader Escreveu:SalvaFP Escreveu:não esquecer a divida que tem....julgo acima de 1B

(...)

E qual é o problema (pergunto eu)?

(...)

a média DL / EBITDA do setor em 2023 foi de 1,6x, portanto, a dívida da Mota está mais "bem controlada" do que a média dos seus congéneres.

(...)

Bom dia Rolling mais um teu trabalho de leitura útil és uma mais valia indispensável para a Mota se me permite apenas vou fazer 2 ou 3 considerações dobe Mota/Venci

A Mota-Engil está focada em mercados emergentes e é uma referência em África.

A Vinci está mais voltada para mercados maduros como a Europa

A Vinci tem um conjunto de concessões alargadas , na área da rodovia , dos aeroportos, dos transporte público, isso dá-lhe grandes receitas recorrentes.

A Mota não tem uma actividade tão diversa .

O preço conta qual das 2 empresas está “barata “ o PER da Vinci está ligeiramente abaixo de 12 o da Mota tem de ser inferior de 20% vendo os mercados em que cada actua ter aeroportos é ouro nos tempos que correm .

Obs: Mota é a ação portuguesa onde consegui mais lucros , e voltei a acumular nos últimos tempos .

Olá Opcard33,

Antes de mais obrigado pelo elogio.

Sem dúvida que a Mota tem uma elevada percentagem do seu volume de negócios proveniente de mercados emergentes, especialmente de África e da América Latina (mais de 70% das receitas da Mota vieram dessas regiões em 2023) e que, em termos percentuais do volume de negócios, a Vinci está mais concentrada na europa (43% da sua receita vem do mercado doméstico Francês e outros 34,3% do resto da europa excluindo a França) e tem "apenas" 22% da sua receita internacionalizada fora da Europa, porém, mesmo assim, a Vinci não deixa de ser um "Golias", ficando à frente da Mota-Engil mesmo nas regiões de África e na América Latina.

Basta olhar para o relatório da ENR de 2024 e na página 54 verifica-se que a Vinci tem um volume de negócios superior ao da Mota Engil quer em África quer na América Latina, aliás, a Vinci é a construtora internacional com maior receita nessa última região.

Foi mesmo por isso que comparei a Mota com a Vinci, para falar exclusivamente da dívida comparando propositadamente David e Golias, para explicar que a dívida da Mota está tão controlada como a do gigante Vinci (pelo menos em termos do rácio DL/EBITDA).

Quanto à diversificação setorial da Vinci que referiu, temos de dar também algum crédito à Mota-Engil que também tem tido uma estratégia recente de diversificar, para assim ficar menos dependente dos ciclos económicos que afetam o setor da construção.

A diversificação da Mota-Engil está neste momento distribuída por serviços de engenharia industrial e Ambiente através de serviços de recolha, tratamento e valorização Waste-to-energy e o mais recente segmento denominado "Mota-Engil Mext" com responsabilidade executiva sobre áreas do Imobiliário, produção Agro-Industrial, Produção de energia e Mineração (o segmento Mext teve um crescimento de 82,7% do VN de 2022 para 2023 e um crescimento de 1506% do EBITDA no mesmo período, vamos ver se esta prestação é para manter).

Esta estratégia da Mota é recente e certamente, à medida que estes segmentos forem crescendo em receita, isso irá estabilizar o lucro líquido da empresa em períodos de crise, quando a carteira de encomendas relacionadas com a construção tende a diminuir.

Por fim, quanto ao que referiu sobre o PER da Mota Engil ter de ser "obrigatoriamente" 20% inferior ao da Vinci (o que fazendo as contas pelo EPS de 2023 colocaria o preço justo da Mota, na sua opinião, nos 3,6€), não concordo propriamente e explico-lhe o porquê da minha visão:

- A subida da Mota-Engil aos 5.90€ foi uma reação precipitada do mercado ao guidance para 2026, a cotação corrigiu em queda porque, em 2023, subiu demais e depressa demais. Agora é necessário que a empresa continue a consolidar os resultados de forma a dar confiança ao mercado de que vai efetivamente existir uma taxa de crescimento anual do lucro operacional e líquido, alinhado com todos os restantes objetivos expressos no plano estratégico "Mota-Engil 2022-2026"

Este post já vai longo e não queria escrever outro logo a seguir para falar da queda de hoje, por isso vou aproveitar o embalo, contextualizando de certa forma com o que escrevi atrás e vou ser sucinto:

-

- Mensagens: 422

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

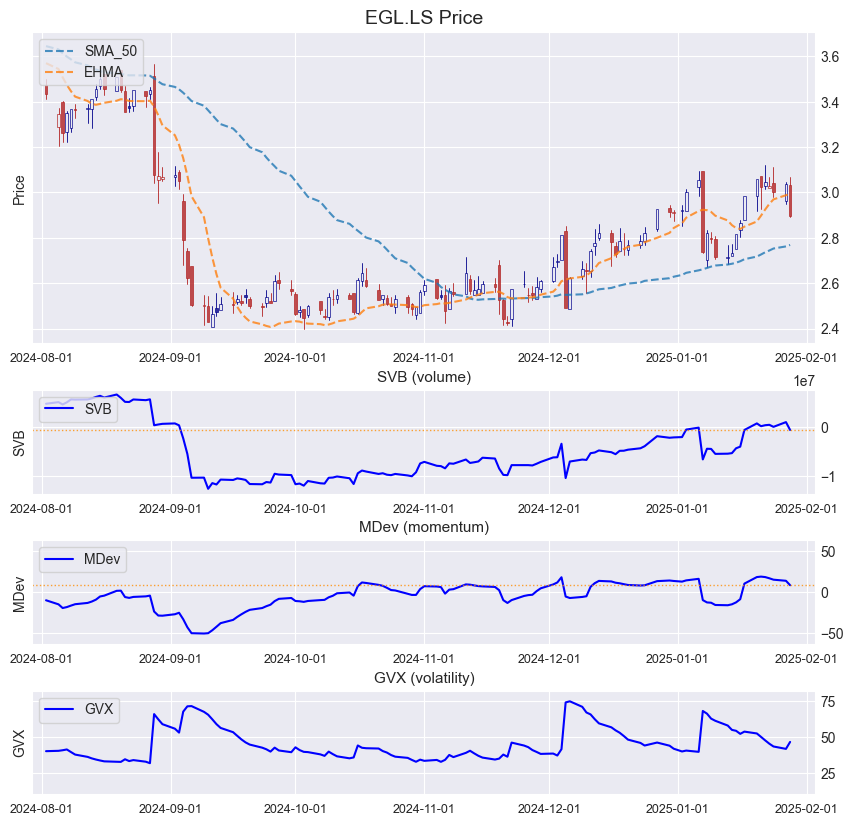

Update após a sessão de hoje, volume razoável, volatilidade a subir, momentum em queda (em torno de valores semelhantes a outros movimentos do passado recente).

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41966

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral

bem, para já sempre foi testar a zona dos 2,90, daí não ter reentrando com tudo, vamos ver como reage nos próximos dias

-

- Mensagens: 456

- Registado: 28/4/2006 17:30

- Localização: Porto

Re: Mota Engil - Tópico Geral

yggy Escreveu:De repente toca a descer com estrondo!

Será que é o fundo short a vender?

- Mensagens: 423

- Registado: 20/11/2015 17:22

Re: Mota Engil - Tópico Geral

De repente toca a descer com estrondo!

- Mensagens: 528

- Registado: 29/11/2007 11:56

- Localização: Moscavide

Re: Mota Engil - Tópico Geral

Eu penso o contrário em África falta tudo ou falta o essencial e começo a duvidar que alguma vez tenham o que precisam .

A China podia ser a solução mas os chineses veem África como uma vaca leiteira onde querem apenas tirar leite sem alimentaram o bicho .

A China podia ser a solução mas os chineses veem África como uma vaca leiteira onde querem apenas tirar leite sem alimentaram o bicho .

- Mensagens: 2041

- Registado: 9/9/2013 15:13

Re: Mota Engil - Tópico Geral

África tem tudo para o ser, mas acima de tudo tem muita instabilidade, e muitas vezes vinda de fora.

Conheço a realidade de fazer "pequenas" obras na Tunísia, Cabo Verde e Senegal, e foi muito complicado, mas claro, que a Mota tem outra estrutrura.

Pedro

Conheço a realidade de fazer "pequenas" obras na Tunísia, Cabo Verde e Senegal, e foi muito complicado, mas claro, que a Mota tem outra estrutrura.

Pedro

-

- Mensagens: 4655

- Registado: 11/2/2021 17:05

Re: Mota Engil - Tópico Geral

PMP69 Escreveu:Parece-me que o risco da Mota, vem do facto de 75% do seu volume de negócios vir de paises Africanos e da América Latina, com a agravante que alguns estão instáveis, como, Moçambique, Ruanda, Guiné-Conacri, Costa do Marfim e Nigéria.

Pedro

Muitos juram que África é o continente do futuro é o que me dizem,

Ao ouvir isto fico a pensar no General Charles de Gaulle quando disse :

“O Brasil é o país do futuro, e sempre será.”

- Mensagens: 2041

- Registado: 9/9/2013 15:13

Re: Mota Engil - Tópico Geral

Parece-me que o risco da Mota, vem do facto de 75% do seu volume de negócios vir de paises Africanos e da América Latina, com a agravante que alguns estão instáveis, como, Moçambique, Ruanda, Guiné-Conacri, Costa do Marfim e Nigéria.

Pedro

Pedro

-

- Mensagens: 4655

- Registado: 11/2/2021 17:05

Re: Mota Engil - Tópico Geral

Rolling_Trader Escreveu:SalvaFP Escreveu:não esquecer a divida que tem....julgo acima de 1B

Correto SalvaFP, a dívida líquida da Mota-Engil, segundo os resultados oficiais de 2023, ascendia a 1 175M€ (acima de 1B€ portanto).

E qual é o problema (pergunto eu)?

Se reparar, nas contas da Vinci, a maior construtora europeia, esta reportou, em 2023, uma dívida líquida de 16 126M€, que é quase 14 vezes maior que a da Mota... em termos absolutos.

Porém temos de relativizar as coisas.

Se alguém que ganhe o salário mínimo, em Portugal, dever 1M€ ao banco, vai andar aflito a pagar a dívida uma vida inteira, já o Cristiano Ronaldo, se dever a mesma importância, paga "esses trocos" quando quiser.

Existe um rácio importante que a maioria dos investidores amadores descura, que relaciona a dívida com a receita.

Esse rácio faz a tal "relativização" que referi na analogia "CR7" .

Ao dividirmos a dívida pela receita (EBITDA no caso das empresas), na analogia anterior, o Cristiano Ronaldo, que ganha 200M€ por ano demoraria 1M€ / 200M€ = 0.005 anos a pagar 1M€, ou seja qualquer coisa como 1,825 dias.

O coitado que ganha o salário mínimo (12 180€ ano, ou seja 0,01218M€) demoraria 1 000 000€ / 12 180€ = 82 anos a pagar uma dívida de 1M€.

Vamos então "relativizar" a dívida da Mota-Engil com a da Vinci em 2023. Ou seja, temos de levar em conta a receita operacional EBITDA, de cada empresa, nesse ano (equivalente ao "ordenado" na minha analogia):Ao dividir a dívida líquida pelo EBITDA, vamos ter a noção de quantos anos estas duas empresas demorariam a pagá-la, recorrendo apenas ao lucro operacional EBITDA (assumindo que esse EBITDA se mantém constante ano após ano):

Mota-Engil = 837 M€

Pois ao que parece a dívida da Mota está tão "controlada" como a da Vinci, ou seja, ambas as empresas conseguiriam pagar a sua dívida mais ou menos no mesmo número de anos, só com a sua receita operacional EBITDA.

Já agora acrescento que a média DL / EBITDA do setor em 2023 foi de 1,6x, portanto, a dívida da Mota está mais "bem controlada" do que a média dos seus congéneres.

Já agora preparem o espírito, o consenso dos analistas, para as contas de 2024 (segundo os dados disponíveis no marketscreener.com), é que ocorra um aumento de 30% da dívida líquida da Mota Engil, e que esta passe para 1 534M€, com um EBITDA projetado de 869 M€, o que daria um rácio DL / EBITDA de 1,8x, que está perfeitamente alinhado com o guidance até 2026 que prevê que este rácio não ultrapasse as 2x.

Vamos ver qual será a média desse rácio do setor em 2024 e ver se os analistas acertaram nas projeções.

Para já, o mercado parece estar "tranquilo" com estas projeções e a cotação da Mota-Engil "teima" em não ceder, mesmo com uma viragem a sul dos índices americanos e um disparo do VIX.

Bom dia Rolling mais um teu trabalho de leitura útil és uma mais valia indispensável para a Mota se me permite apenas vou fazer 2 ou 3 considerações dobe Mota/Venci

A Mota-Engil está focada em mercados emergentes e é uma referência em África.

A Vinci está mais voltada para mercados maduros como a Europa

A Vinci tem um conjunto de concessões alargadas , na área da rodovia , dos aeroportos, dos transporte público, isso dá-lhe grandes receitas recorrentes.

A Mota não tem uma actividade tão diversa .

O preço conta qual das 2 empresas está “barata “ o PER da Vinci está ligeiramente abaixo de 12 o da Mota tem de ser inferior de 20% vendo os mercados em que cada actua ter aeroportos é ouro nos tempos que correm .

Obs: Mota é a ação portuguesa onde consegui mais lucros , e voltei a acumular nos últimos tempos .

- Mensagens: 2041

- Registado: 9/9/2013 15:13

gostei

gostei - Mensagens: 823

- Registado: 10/2/2006 23:18

- Localização: Lisboa

Re: Mota Engil - Tópico Geral

Rolling_Trader Escreveu:SalvaFP Escreveu:não esquecer a divida que tem....julgo acima de 1B

Correto SalvaFP, a dívida líquida da Mota-Engil, segundo os resultados oficiais de 2023, ascendia a 1 175M€ (acima de 1B€ portanto).

E qual é o problema (pergunto eu)?

Se reparar, nas contas da Vinci, a maior construtora europeia, esta reportou, em 2023, uma dívida líquida de 16 126M€, que é quase 14 vezes maior que a da Mota... em termos absolutos.

Porém temos de relativizar as coisas.

Se alguém que ganhe o salário mínimo, em Portugal, dever 1M€ ao banco, vai andar aflito a pagar a dívida uma vida inteira, já o Cristiano Ronaldo, se dever a mesma importância, paga "esses trocos" quando quiser.

Existe um rácio importante que a maioria dos investidores amadores descura, que relaciona a dívida com a receita.

Esse rácio faz a tal "relativização" que referi na analogia "CR7" .

Ao dividirmos a dívida pela receita (EBITDA no caso das empresas), na analogia anterior, o Cristiano Ronaldo, que ganha 200M€ por ano demoraria 1M€ / 200M€ = 0.005 anos a pagar 1M€, ou seja qualquer coisa como 1,825 dias

O coitado que ganha o salário mínimo (12 180€ ano, ou seja 0,01218M€) demoraria 1 000 000€ / 12 180€ = 82 anos a pagar uma dívida de 1M€

Vamos então "relativizar" a dívida da Mota-Engil com a da Vinci em 2023. Ou seja, temos de levar em conta a receita operacional EBITDA, de cada empresa, nesse ano (equivalente ao "ordenado" na minha analogia):Ao dividir a dívida líquida pelo EBITDA, vamos ter a noção de quantos anos estas duas empresas demorariam a pagá-la, recorrendo apenas ao lucro operacional EBITDA (assumindo que esse EBITDA se mantém constante ano após ano):

Pois ao que parece a dívida da Mota está tão "controlada" como a da Vinci, ou seja, ambas as empresas conseguiriam pagar a sua dívida mais ou menos no mesmo número de anos, só com a sua receita operacional EBITDA.

Já agora acrescento que a média DL / EBITDA do setor em 2023 foi de 1,6x, portanto, a dívida da Mota está mais "bem controlada" do que a média dos seus congéneres.

Já agora preparem o espírito, o consenso dos analistas, para as contas de 2024 (segundo os dados disponíveis no marketscreener.com), é que ocorra um aumento de 30% da dívida líquida da Mota Engil, e que esta passe para 1 534M€, com um EBITDA projetado de 869 M€, o que daria um rácio DL / EBITDA de 1,8x, que está perfeitamente alinhado com o guidance até 2026 que prevê que este rácio não ultrapasse as 2x.

Vamos ver qual será a média desse rácio do setor em 2024 e ver se os analistas acertaram nas projeções.

Para já, o mercado parece estar "tranquilo" com estas projeções e a cotação da Mota-Engil "teima" em não ceder, mesmo com uma viragem a sul dos índices americanos e um disparo do VIX.

Excelente analise

- Mensagens: 672

- Registado: 5/10/2009 12:35

- Localização: 1

Re: Mota Engil - Tópico Geral

SalvaFP Escreveu:não esquecer a divida que tem....julgo acima de 1B

Correto SalvaFP, a dívida líquida da Mota-Engil, segundo os resultados oficiais de 2023, ascendia a 1 175M€ (acima de 1B€ portanto).

E qual é o problema (pergunto eu)?

Se reparar, nas contas da Vinci, a maior construtora europeia, esta reportou, em 2023, uma dívida líquida de 16 126M€, que é quase 14 vezes maior que a da Mota... em termos absolutos.

Porém temos de relativizar as coisas.

Se alguém que ganhe o salário mínimo, em Portugal, dever 1M€ ao banco, vai andar aflito a pagar a dívida uma vida inteira, já o Cristiano Ronaldo, se dever a mesma importância, paga "esses trocos" quando quiser.

Existe um rácio importante que a maioria dos investidores amadores descura, que relaciona a dívida com a receita.

Esse rácio faz a tal "relativização" que referi na analogia "CR7" .

Ao dividirmos a dívida pela receita (EBITDA no caso das empresas), na analogia anterior, o Cristiano Ronaldo, que ganha 200M€ por ano demoraria 1M€ / 200M€ = 0.005 anos a pagar 1M€, ou seja qualquer coisa como 1,825 dias

O coitado que ganha o salário mínimo (12 180€ ano, ou seja 0,01218M€) demoraria 1 000 000€ / 12 180€ = 82 anos a pagar uma dívida de 1M€

Vamos então "relativizar" a dívida da Mota-Engil com a da Vinci em 2023. Ou seja, temos de levar em conta a receita operacional EBITDA, de cada empresa, nesse ano (equivalente ao "ordenado" na minha analogia):

Já agora acrescento que a média DL / EBITDA do setor em 2023 foi de 1,6x, portanto, a dívida da Mota está mais "bem controlada" do que a média dos seus congéneres.

Já agora preparem o espírito, o consenso dos analistas, para as contas de 2024 (segundo os dados disponíveis no marketscreener.com), é que ocorra um aumento de 30% da dívida líquida da Mota Engil, e que esta passe para 1 534M€, com um EBITDA projetado de 869 M€, o que daria um rácio DL / EBITDA de 1,8x, que está perfeitamente alinhado com o guidance até 2026 que prevê que este rácio não ultrapasse as 2x.

Vamos ver qual será a média desse rácio do setor em 2024 e ver se os analistas acertaram nas projeções.

Para já, o mercado parece estar "tranquilo" com estas projeções e a cotação da Mota-Engil "teima" em não ceder, mesmo com uma viragem a sul dos índices americanos e um disparo do VIX.

-

- Mensagens: 422

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

Opcard33 Escreveu:Hoje os filhos da fartura não mais querem nem precisam de trabalhar nas obras, se na Europa houve primeiro italianos depois espanhóis e portugueses , hoje há polacos , a imigração vinda de muito longe não tem vontade ou talento para as obras .

Ha mesmo um grupo que está impedido de o fazer e mesmo de andar de mota , as leis europeias que obrigam a proteção da cabeça .

Países como a Austrália ou Canadá tem a chamada imigração escolhida , se precisam de pedreiros é a pedreiro que dão cartas de chamada .

Calma Opcard33,

Esta notícia tranquiliza-me um pouco que se possa, em breve, resolver os problemas da falta de mão de obra da Mota-Engil (e do setor na generalidade) em Portugal.

Vamos confiar nos nossos governantes (mas tomem atenção às vossas malas no aeroporto, pelo sim pelo não

-

- Mensagens: 422

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

Hoje os filhos da fartura não mais querem nem precisam de trabalhar nas obras, se na Europa houve primeiro italianos depois espanhóis e portugueses , hoje há polacos , a imigração vinda de muito longe não tem vontade ou talento para as obras .

Ha mesmo um grupo que está impedido de o fazer e mesmo de andar de mota , as leis europeias que obrigam a proteção da cabeça .

Países como a Austrália ou Canadá tem a chamada imigração escolhida , se precisam de pedreiros é a pedreiro que dão cartas de chamada .

Ha mesmo um grupo que está impedido de o fazer e mesmo de andar de mota , as leis europeias que obrigam a proteção da cabeça .

Países como a Austrália ou Canadá tem a chamada imigração escolhida , se precisam de pedreiros é a pedreiro que dão cartas de chamada .

- Mensagens: 2041

- Registado: 9/9/2013 15:13

Re: Mota Engil - Tópico Geral

iniciado1 Escreveu:Se calhar tou a ver mal a coisa .....mas se mandarem pessoal para o mexico , este não fica com mais mão de obra? Por consequência mais barata?

Não necessariamente iniciado1. Fica com mais mão de obra sim (resta saber se adequada à construção), mas mais barata nem por isso, é que tal como em Portugal, o México também tem o conceito jurídico de salário mínimo e empresas como a Mota Engil têm objetivos ESG que não se coadunam com pagamento de salários abaixo do mínimo estipulado por lei (a menos que sejam contratos parciais de trabalho).

Ainda não encontrei referências a falta de mão de obra, no setor da construção, no México, por isso, na melhor das hipóteses, mais mão de obra no México, a trabalhar para a Mota-Engil, quanto muito vai acelerar a conclusão das obras em curso nesse país, o que não seria mau de todo dado que anteciparia receita líquida.

Cá em portugal sim, o setor da construção debate-se com sérios problemas de falta de mão de obra, que inclusivamente podem por em causa os fundos atribuídos ao abrigo do PRR segundo esta notícia do Jornal de Negócios.

Mas a bem dos nosso emigrantes, esperemos que Trump não se ponha a deportar portugueses.

-

- Mensagens: 422

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

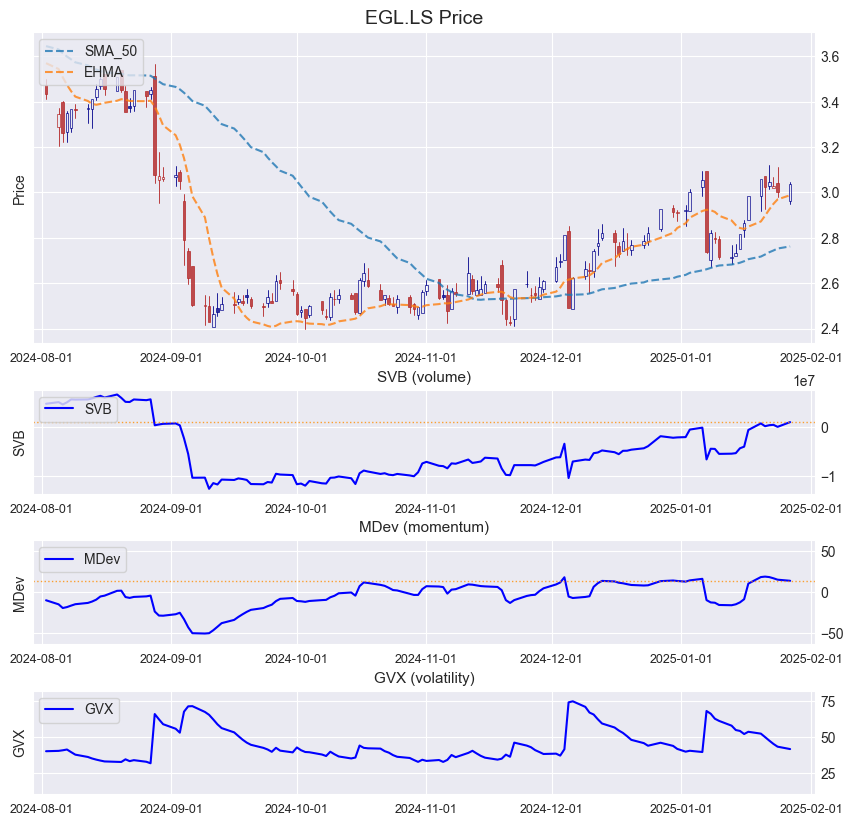

Indicador de volume em novo máximo após sessão de hoje.

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41966

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral

pois é

pois é  não deve ser uma gota no oceano

não deve ser uma gota no oceano https://www.jornaldenegocios.pt/empresa ... 22-milhoes

pois, "quem nao sabe, é como quem, nao lê!"

- Mensagens: 823

- Registado: 10/2/2006 23:18

- Localização: Lisboa

Re: Mota Engil - Tópico Geral

Eu já aqui escrevi, a Mota anda a acumular, acumular na zona dos 3... Um dia salta os 3,1 e dispara. Eu acredito que esse movimento será ainda esta semana.

- Mensagens: 423

- Registado: 20/11/2015 17:22

Re: Mota Engil - Tópico Geral

E num dia de correção forte nos EUA, a Mota sobe (e a China e até o euro (!), retomando o post de há uns dias…)

If you want a guarantee, buy a toaster.

Clint Eastwood

Clint Eastwood

- Mensagens: 4594

- Registado: 27/8/2013 19:39

Re: Mota Engil - Tópico Geral

não esquecer a divida que tem....julgo acima de 1B

- Mensagens: 1069

- Registado: 3/7/2023 13:03

Re: Mota Engil - Tópico Geral

Se calhar tou a ver mal a coisa .....mas se mandarem pessoal para o mexico , este não fica com mais mão de obra? Por consequência mais barata?

- Mensagens: 406

- Registado: 12/4/2021 11:59

Re: Mota Engil - Tópico Geral

México e ó desinvestimento de Trump em África estão mais que descontados no preço.

- Mensagens: 10654

- Registado: 31/5/2014 23:07

Re: Mota Engil - Tópico Geral

mcstreet Escreveu:Vale o que vale, mas o TradingView tem as seguintes previsões de EPS

2024 0,38

2025 0,40

2026 0,46

2027 0,47

E 3 price targets entre os 3,50 e os 6

Reentrei com metade da posição que vendi, continuo a pensar que vai fazer um teste nos 2,90-2,92

E conservadores face ao plano estratégico que prevê 180 milhões de lucro para o próximo ano, cerca de 60 cêntimos por ação (e dividendos de 30c a 45c, 50% a 75% de payout).

Já aqui disse que a estratégia de rotação de ativos será fundamental para esse salto quantitativo menos dependente das apertadas margens da construção. O tal valor escondido na cotação de que fala o Caixa BI resulta disso mesmo, concessões em velocidade de cruzeiro que vão sendo transferidas para fundos, etc que apenas querem yield seguro e previsível. Diria que metade dos resultados anuais futuros contarão sempre com esse efeito, e ainda bem.

If you want a guarantee, buy a toaster.

Clint Eastwood

Clint Eastwood

- Mensagens: 4594

- Registado: 27/8/2013 19:39

Quem está ligado:

Utilizadores a ver este Fórum: Bing [Bot] e 56 visitantes