Mota Engil - Tópico Geral

Re: Mota Engil - Tópico Geral

Rolling_Trader Escreveu:Bom dia a todos (e creio que também seja um bom dia para a Mota Engil).

Agora que a Muddy Waters arranjou outro alvo (a E.l.f. Beauty, Inc., no passado dia 20) e tal como eu antecipava, era provável que largasse a Mota Engil, até porque estava visto que não a ia fazer cair muito mais sem lançar um relatório.

Se consultarem as posições curtas sobre a Mota Engil, na CMVM, vão verificar que a Muddy Waters comunicou, também no passado dia 20, a redução da posição a descoberto sobre a Mota Engil, dos anteriores 0.65% para 0.57%.

Curiosamente, eu que consulto esta página da CMVM diariamente, só vi o post dessa redução hoje apesar de ter sido comunicada no dia 20

Será o princípio do fecho total do short?

Bom dia,

Uma boa notícia sem dúvida, mais uma!

Mas desconfio que já muita gente sabia (antes desta publicação oficial)!

E reação? Nenhuma…e hoje continua sem reação!

- Mensagens: 205

- Registado: 7/9/2024 8:51

Re: Mota Engil - Tópico Geral

Bom dia a todos (e creio que também seja um bom dia para a Mota Engil).

Agora que a Muddy Waters arranjou outro alvo (a E.l.f. Beauty, Inc., no passado dia 20) e tal como eu antecipava, era provável que largasse a Mota Engil, até porque estava visto que não a ia fazer cair muito mais sem lançar um relatório.

Se consultarem as posições curtas sobre a Mota Engil, na CMVM, vão verificar que a Muddy Waters comunicou, também no passado dia 20, a redução da posição a descoberto sobre a Mota Engil, dos anteriores 0.65% para 0.57%.

Curiosamente, eu que consulto esta página da CMVM diariamente, só vi o post dessa redução hoje apesar de ter sido comunicada no dia 20

Será o princípio do fecho total do short?

Agora que a Muddy Waters arranjou outro alvo (a E.l.f. Beauty, Inc., no passado dia 20) e tal como eu antecipava, era provável que largasse a Mota Engil, até porque estava visto que não a ia fazer cair muito mais sem lançar um relatório.

Se consultarem as posições curtas sobre a Mota Engil, na CMVM, vão verificar que a Muddy Waters comunicou, também no passado dia 20, a redução da posição a descoberto sobre a Mota Engil, dos anteriores 0.65% para 0.57%.

Curiosamente, eu que consulto esta página da CMVM diariamente, só vi o post dessa redução hoje apesar de ter sido comunicada no dia 20

Será o princípio do fecho total do short?

-

- Mensagens: 422

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

Actualizado:

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41966

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral

trend=friend Escreveu:Rolling_Trader Escreveu:[

O que é que a AT e a AF não advinham? Que o Putin num belo dia tenha decidido invadir a Ucrânia e que no dia seguinte os mercados tenham aberto a cair 10%. Para isso existem stop losses

Por acaso já lá estava no SP500 um head and shoulders cuja cabeça era ela própria um head and shoulders mais pequeno, tudo ativado umas semanas antesisso aliado a contagem de Elliott bem madura e o square of 9 em Gann. E se bem me recordo um hindenburg omen on the clock

Não duvido trend que o Putin tivesse avisado uns quantos oligarcas russos das suas intenções, com semanas ou meses de antecedência e que até fosse possível "prever" que "algo de inesperado" se fosse passar, especialmente aplicando AT ao preço das commodities de refúgio e aos principais índices americanos.

Não sei se o Putin avisaria "os amigos" com antecedência suficiente para o S&P500 fazer um HS, mas...

-

- Mensagens: 422

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

Rolling_Trader Escreveu:[

O que é que a AT e a AF não advinham? Que o Putin num belo dia tenha decidido invadir a Ucrânia e que no dia seguinte os mercados tenham aberto a cair 10%. Para isso existem stop losses

Por acaso já lá estava no SP500 um head and shoulders cuja cabeça era ela própria um head and shoulders mais pequeno, tudo ativado umas semanas antes

If you want a guarantee, buy a toaster.

Clint Eastwood

Clint Eastwood

- Mensagens: 4594

- Registado: 27/8/2013 19:39

Re: Mota Engil - Tópico Geral

Opcard33 Escreveu:AT é a AF só responde a uma parte do problema e esses 2 instrumentos num mundo instável nem sempre dão resposta .

Há máxima que continuam intocáveis , comprar ao som dos canhões e vendar ao som do violino,.

Sempre vi o mercado como as marés quando enche quase todos os negócios são bons devemos estar presentes , quando vaza é fácil perder dinheiro é tempo de partir .

No verão de férias e com tempo procurei e acreditei nestas empresas devido ao seu sector Twilio e Bill. COM aqui nem AT nem AF teria sido úteis e estão a ser magníficos negócios , num mundo que muda a grande velocidade certas ferramentas continuam úteis mas não tem resposta .

O Opcard33 é livre de acreditar no que quiser (eu por exemplo acredito no Benfica mas este nem sempre ganha o campeonato)

É errado dizer que a AT e AF, em conjunto, não dão resposta num mundo instável. Os dois complementam-se e permitem até "advinhar o futuro".

A AF (Análise Fundamental) permite avaliar quanto vale a empresa, partindo da base da saúde financeira expressa nos resultados apresentados por essa mesma empresa, projetando o seu valor justo presente e futuro, a sua saúde financeira em termos de solvabilidade, rentabilidade, crescimento e retorno para o acionista (em dividendos), contabilizando o potencial impacto financeiro de cada novo evento geo-político e previsão macro económica nova que surja entretanto.

É extremamente complexa e difícil de dominar com sucesso pela maioria dos investidores amadores.

A AT (Análise Técnica) permite medir o interesse do mercado por uma cotada (que pode ser igual, inferior ou superior ao valor justo), fazer o timing ideal de entrada ou saída de um título, verificar divergências entre o valor justo da empresa e quanto o mercado está disposto a pagar por ela, perceber quando é que o título está a ganhar momentum ascendente ou descendente, quando está prestes a inverter, quando está em fase de acumulação ou distribuição e ganhar dinheiro com um título tanto na subida, como na descida, como numa fase de lateralização.

É mais simples (dado que não envolve conhecimentos de economia nem capacidades de fazer projeções macro económicas), porém é incrivelmente extensa e rica em termos de indicadores, tipos de gráficos e tipos de análise que podem ser combinados numa míriade de timeframes diferentes.

A maioria dos investidores amadores conhecem apenas uma fração ínfima do que a AT tem para oferecer.

Onde é que a AF não é útil? Na avaliação de criptomoedas por exemplo, dado que estas não têm nenhum valor económico subjacente, é pura especulação (aí a AT é essencial porque se dedica a perceber quanto é que o mercado está disposto a pagar pela "coisa", seja a "coisa" ouro, uma ação ou a "tampa de uma sanita" cotada em bolsa).

O que é que a AT e a AF não advinham? Que o Putin num belo dia tenha decidido invadir a Ucrânia e que no dia seguinte os mercados tenham aberto a cair 10%. Para isso existem stop losses

-

- Mensagens: 422

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

AT é a AF só responde a uma parte do problema e esses 2 instrumentos num mundo instável nem sempre dão resposta .

Há máxima que continuam intocáveis , comprar ao som dos canhões e vendar ao som do violino,.

Sempre vi o mercado como as marés quando enche quase todos os negócios são bons devemos estar presentes , quando vaza é fácil perder dinheiro é tempo de partir .

No verão de férias e com tempo procurei e acreditei nestas empresas devido ao seu sector Twilio e Bill. COM aqui nem AT nem AF teria sido úteis e estão a ser magníficos negócios , num mundo que muda a grande velocidade certas ferramentas continuam úteis mas não tem resposta .

Há máxima que continuam intocáveis , comprar ao som dos canhões e vendar ao som do violino,.

Sempre vi o mercado como as marés quando enche quase todos os negócios são bons devemos estar presentes , quando vaza é fácil perder dinheiro é tempo de partir .

No verão de férias e com tempo procurei e acreditei nestas empresas devido ao seu sector Twilio e Bill. COM aqui nem AT nem AF teria sido úteis e estão a ser magníficos negócios , num mundo que muda a grande velocidade certas ferramentas continuam úteis mas não tem resposta .

- Mensagens: 2041

- Registado: 9/9/2013 15:13

Re: Mota Engil - Tópico Geral

muad'dib Escreveu:AT para médio e longo prazo não te serve de nada, a AF é bem mais fidedigna para quem está investido a médio e longo prazo

a AF no caso de quem comprou sonae acima de €1,10 à12 meses atrás, e NOS à 18 meses atrás acima dos €4,40, serve que é uma riqueza!

para não falar na mota, obviamente, com fundamentais melhores daquilo que a levou à subida no início de 2023!

A correlação entre o comportamento das ações e os seus resultados é de apenas de 20%, mas ao fim de 5 anos já é 80%. O comportamento a curto prazo é totalmente irracional. Há 7 anos que uso a AF e tenho obtido resultados que para as minhas expetativas são bastantes bons. Praticamente dupliquei (rentabilidade 85%) os 89 mil euros que coloquei na degiro.

Acho que o problema é quem espera ter resultados usando a AF ao fim de 1/2 anos, é preciso mínimo 5 para saber se um investimento funciona ou não.

Bons investimentos para todos.

P.S. Entrei na Mota - Engil depois da apresentação dos resultados.

- Mensagens: 95

- Registado: 5/8/2016 23:06

Re: Mota Engil - Tópico Geral

muad'dib Escreveu:não há regras perfeitas, todos sabem.

o que serve para uns, pode não servir a outros.

o que interessa é ter um plano, e cumpri-lo, é o que me diz a minha experiência

tudo certo

Um excelente remate à discussão muad'dib.

Só acrescento o seguinte: a AT e a AF deviam ser úteis para todos... mas nem todos as sabem usar corretamente.

Analogia: Compro uma pistola para defender a minha integridade física mas acabo por dar um tiro acidental no pé e digo "as pistolas não servem para defender a integridade física".. ERRADO: o que aconteceu foi que eu não aprendi convenientemente a usar a pistola e agora ponho as culpas na pistola. Pior, generalizo que as pistolas são perigosas para toda a gente quando, na realidade, fui eu que não aprendi a usá-la convenientemente.

Enfim.

-

- Mensagens: 422

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

muad'dib Escreveu:não há regras perfeitas, todos sabem.

o que serve para uns, pode não servir a outros.

o que interessa é ter um plano, e cumpri-lo, é o que me diz a minha experiência

tudo certo

Completamente de acordo

Bons negócios

-

- Mensagens: 456

- Registado: 28/4/2006 17:30

- Localização: Porto

Re: Mota Engil - Tópico Geral

não há regras perfeitas, todos sabem.

o que serve para uns, pode não servir a outros.

o que interessa é ter um plano, e cumpri-lo, é o que me diz a minha experiência

tudo certo

o que serve para uns, pode não servir a outros.

o que interessa é ter um plano, e cumpri-lo, é o que me diz a minha experiência

tudo certo

-

- Mensagens: 152

- Registado: 15/11/2024 12:20

Re: Mota Engil - Tópico Geral

muad'dib Escreveu:AT para médio e longo prazo não te serve de nada, a AF é bem mais fidedigna para quem está investido a médio e longo prazo

a AF no caso de quem comprou sonae acima de €1,10 à12 meses atrás, e NOS à 18 meses atrás acima dos €4,40, serve que é uma riqueza!

para não falar na mota, obviamente, com fundamentais melhores daquilo que a levou à subida no início de 2023!

Há 18 meses atrás quem comprou NOS não foi por ter usado a AF, foi por querer agarrar o dividendo, a AF avalia muitas coisas além das contas passadas. Mas também não estou a ver onde a AT ajudava nesses casos. Sempre usei a AT em day trading ou swing trade, fora isso em prazos maiores serve como ajuda à AF. Mas vou repensar tudo isso porque esse teu argumento é inabalável.

Pessoalmente uso ambas, AF e AT conjugadas, e é óbvio que quem procura breakouts não os encontra na AF, aliás, já postei alguns gráficos de AT aqui, não concordo é que a AT é o santo graal da bolsa, como a AF não o é, mas a ter que escolher prefiro AF, apenas isso.

Para o gráfico de 3 meses, isto tresanda a lateralização com os 2,40 e a AF a darem alguma segurança até próximos resultados.

-

- Mensagens: 456

- Registado: 28/4/2006 17:30

- Localização: Porto

Re: Mota Engil - Tópico Geral

AT para médio e longo prazo não te serve de nada, a AF é bem mais fidedigna para quem está investido a médio e longo prazo

a AF no caso de quem comprou sonae acima de €1,10 à12 meses atrás, e NOS à 18 meses atrás acima dos €4,40, serve que é uma riqueza!

para não falar na mota, obviamente, com fundamentais melhores daquilo que a levou à subida no início de 2023!

-

- Mensagens: 152

- Registado: 15/11/2024 12:20

Re: Mota Engil - Tópico Geral

É um tema que ciclicamente regressa.

Para um puro buy and hold até admito que a AT interesse pouco. E em dividend aristocrats onde os fundamentais são a toda a prova.

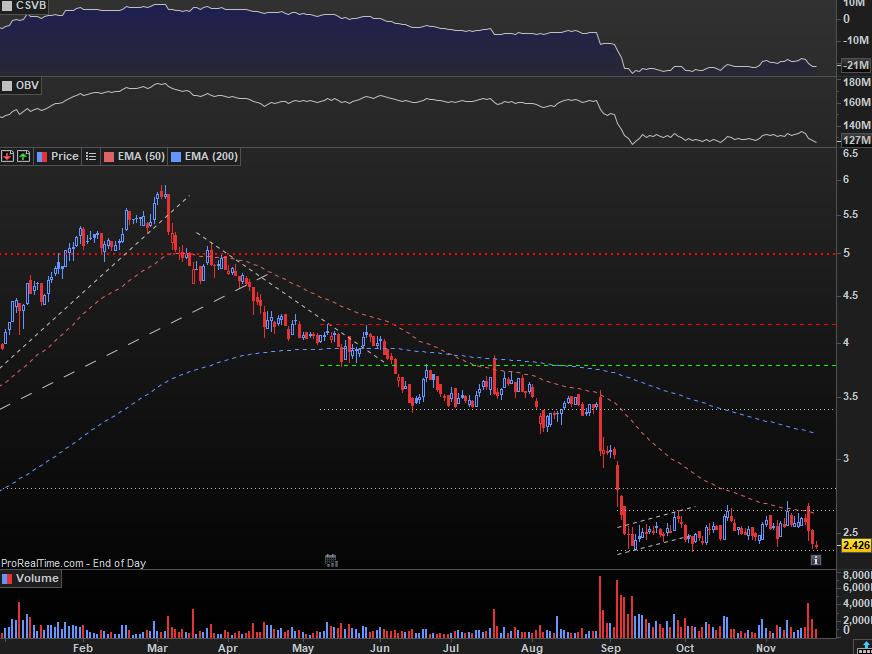

Mas em empresas de construção ou microcaps como a Mota? Tudo o que vale menos de 2 Bi pode ter questões que nem imaginamos… e não há como a AT para sinalizá-las via insiders conjugado com pouco volume. Não estou a pensar na Mota ou Muddys atenção. Quem tenha posto um stop a 3,50/3,45, onde estava bem marcado, não consegue agora comprar muitas mais, se acredita tanto na empresa?

E há o tema do custo de oportunidade. Para manter o exemplo da Mota, 2020, 2021, 2022 foram um deserto num range pouco acima de 1 euro. No nercado americano algumas a fazer 500 e 600% nesse período. Por que não aguardar o sinal de entrada logo no início de 2023 em vez de ficar em lume brando 3 anos?

Poderá parecer ridículo para muitos, mas os melhores trades para mim são os que nem sei o que a empresa faz (nem quero saber) mas onde identifico breakouts. E não é day trading…

Para um puro buy and hold até admito que a AT interesse pouco. E em dividend aristocrats onde os fundamentais são a toda a prova.

Mas em empresas de construção ou microcaps como a Mota? Tudo o que vale menos de 2 Bi pode ter questões que nem imaginamos… e não há como a AT para sinalizá-las via insiders conjugado com pouco volume. Não estou a pensar na Mota ou Muddys atenção. Quem tenha posto um stop a 3,50/3,45, onde estava bem marcado, não consegue agora comprar muitas mais, se acredita tanto na empresa?

E há o tema do custo de oportunidade. Para manter o exemplo da Mota, 2020, 2021, 2022 foram um deserto num range pouco acima de 1 euro. No nercado americano algumas a fazer 500 e 600% nesse período. Por que não aguardar o sinal de entrada logo no início de 2023 em vez de ficar em lume brando 3 anos?

Poderá parecer ridículo para muitos, mas os melhores trades para mim são os que nem sei o que a empresa faz (nem quero saber) mas onde identifico breakouts. E não é day trading…

Editado pela última vez por trend=friend em 21/11/2024 14:10, num total de 1 vez.

If you want a guarantee, buy a toaster.

Clint Eastwood

Clint Eastwood

- Mensagens: 4594

- Registado: 27/8/2013 19:39

Re: Mota Engil - Tópico Geral

Carrancho_ Escreveu:Estar certo no momento errado, na bolsa, é o mesmo que estar errado. Quem recorre à AF para apostar nos mercados financeiros queima muita pestana e não compreendo como e quando chega à conclusão que está errado sendo que o resultado das contas (com os dados de que dispõe) dá sempre o mesmo.

Minha rica AT!!!

a AT para médio e longo prazo não te serve de nada, a AF é bem mais fidedigna para quem está investido a médio e longo prazo, o mercado pode ser ineficiente, mas basta pegar em qualquer empresa, e correlacionar fundamentais e evolução da cotação ao longo de vários anos para perceber a ligação.

Aconselho-te a visitares sites como o fast graphs para perceber a importância da AF. Para quem faz buy and a hold a AT vale zero a não ser na altura da compra.

bons negócios

-

- Mensagens: 456

- Registado: 28/4/2006 17:30

- Localização: Porto

Re: Mota Engil - Tópico Geral

Estar certo no momento errado, na bolsa, é o mesmo que estar errado. Quem recorre à AF para apostar nos mercados financeiros queima muita pestana e não compreendo como e quando chega à conclusão que está errado sendo que o resultado das contas (com os dados de que dispõe) dá sempre o mesmo.

Minha rica AT!!!

Minha rica AT!!!

Um abraço,

Carrancho

Carrancho

-

- Mensagens: 1441

- Registado: 17/1/2015 1:54

Re: Mota Engil - Tópico Geral

trend=friend Escreveu:Estes 2,40 têm sido de aço…. No fundo equivalentes aos 1/1,15 de há uns anos. Surgem sempre compradores. Mas olho vivo, particularmente para quem não tem muita experiência neste título.

Verdade. A diferença é que não têm aparecido compradores da família mota. Ou muito me engano, ou é preciso descer mais um pouco para os vermos

- Mensagens: 383

- Registado: 8/3/2012 17:31

- Localização: 21

Re: Mota Engil - Tópico Geral

Estes 2,40 têm sido de aço…. No fundo equivalentes aos 1/1,15 de há uns anos. Surgem sempre compradores. Mas olho vivo, particularmente para quem não tem muita experiência neste título.

If you want a guarantee, buy a toaster.

Clint Eastwood

Clint Eastwood

- Mensagens: 4594

- Registado: 27/8/2013 19:39

Re: Mota Engil - Tópico Geral

richardj Escreveu:Não, estão só à procura de argumentos para justificar a evolução da ação. Diria que o principal obstáculo à subida da ação é uma perspectiva macro negativa na Europa, pois o setor está super dependente de grandes programas públicos, que tem de ser renovados, de contrário é o terror. E associado a isto, eu diria que a empresa está a a operar com margens magras o que é igualmente impactante na sua capacidade de atacar a dívida que tem.

Parece-me uma análise lógica.

Pedro

-

- Mensagens: 4655

- Registado: 11/2/2021 17:05

Re: Mota Engil - Tópico Geral

Lucky_Luke Escreveu:Rolling_Trader Escreveu:Bem Lucky, para um user que foi registado hoje e que só tem 2 mensagens no fórum do caldeirão, escolheu a pessoa errada para "implicar".

(...)

Para terminar, porque também não tenho muito tempo para escrever, deixe-me dizer-lhe que não concordar consigo não é estar a provocá-lo. Deixe de levar as coisa "a peito".

Esta questão das margens não é líquida. Mas se elas estivessem acima dos 2% este ano acredito que não estávamos nos 2.45. Se você não concorda, pouca diferença me faz, temos de concordar que discordamos.

Já agora não me guio pelo relatório que sugeriu, a minha leitura costuma ser o relatório da Deloitte "Global Powers of Construction".

Boa noite Lucky, como bem me parecia, era problema de comunicação, concordo com praticamente tudo o que escreveu e que eu citei com (...).

Não fique a achar que não gosto que discordem de mim, bem pelo contrário (por vezes tiro conclusões erradas e se ninguém as assinalar continuo a acreditar no que está errado).

Foi a forma como escreveu e o facto do seu user, criado ontem, só estar a responder às minhas mensagens. Isso sim pareceu-me uma entrada a pés juntos e um desdizer planeado. Se não foi peço desculpa, do meu lado fica sanada a questão.

Quanto à cotação da Mota, concordo em absoluto que só está nestes valores devido à Muddy Waters, porém a cotação não varia apenas e só dependente da margem líquida, sendo a Mota Engil das empresas mais complexas de analisar e prever.

Repare que quando a Mota cotou nos 5.90, vinha de uma margem líquida reportada no 3T2023 de 1.27% e foi só quando reportou os dados do final do exercício de 2023 (em março de 2024), em que a margem foi de 2% (ou seja mais 0.76%), que a cotação caiu como se não houvesse amanhã (não lhe parece paradoxal?).

Quanto ao relatório ser da Delloite ao da ENR, isso acaba por ser secundário. Usei aquele ranking da ENR porque ordena as empresas por percentagem de volume de negócios efetuado no estrangeiro, de forma a não estar a comparar a Mota com construtoras que dependem apenas do mercado doméstico do país onde estão sediadas.

-

- Mensagens: 422

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

Pessoal, vou alertar de novo que o CdB nada tem que ver com o que se passa noutros foruns/espaços. Todos são bem-vindos neste espaço a discutir os ativos, as diferentes opiniões de cada um, respectivas perspectivas e análises. Concordem, discordem, debatam. Mas, demais assuntos, deixem para outros espaços. Não é para discutir aqui. Siga o tópico.

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41966

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral

PMP69 Escreveu:A posição a descoberto é de 0,65%, o que representa cerca de 2 milhões de ações, correcto?

A Mota hoje negociou 2,3 milhões de acções.

Não percendo muito da coisa, uma posição tão pequena, que se mantém à meses, provoca esta queda?

Pedro

Não, estão só à procura de argumentos para justificar a evolução da ação. Diria que o principal obstáculo à subida da ação é uma perspectiva macro negativa na Europa, pois o setor está super dependente de grandes programas públicos, que tem de ser renovados, de contrário é o terror. E associado a isto, eu diria que a empresa está a a operar com margens magras o que é igualmente impactante na sua capacidade de atacar a dívida que tem.

Stilgar: Take my life Usul (Paul), it's the only way.

Paul: I'M POINTING THE WAY!

DUNE 2

-

- Mensagens: 2925

- Registado: 25/4/2011 22:36

- Localização: Drama City

Re: Mota Engil - Tópico Geral

Rolling_Trader Escreveu:Bem Lucky, para um user que foi registado hoje e que só tem 2 mensagens no fórum do caldeirão, escolheu a pessoa errada para "implicar". A minha reputação precede-me, nos fóruns do investing.com, de não levar "desaforos" para casa e está na altura dessa reputação ser reforçada aqui também.

Para mim é irrelevante a sua reputação ou se leva ou não desaforos para casa, como também me é irrelevante aquilo que você considera desaforos.

O que eu retiro desta discussão é que escrevi que [i]"Os resultados da ME têm sido razoáveis, não se podem considerar bons"[i] em complemento ao que escreveu, e você viu isso como "entrar a pés juntos". Para mim resultados que "não são maus" e resultados "razoáveis" é praticamente o mesmo.

A minha perspetiva relativamente à Mota Engil é que é uma empresa que tem crescido de forma incrível, tem melhorado a sua situação financeira como demonstra o crescimento do EBITDA e a relação deste com a dívida no contexto da dimensão que vai tendo tendo apesar de ter alienado no passado negócios lucrativos como por exemplo a participação na Ascendi.

Agora, a ME atua em mercados instáveis e tem de existir uma compensação desse risco, e com margens de 2% essa compensação não existe. Há empresas na Europa com margens melhores e também há piores, mas muitas destas piores estão em mercados mais sólidos. Se me pergunta qual a % que paga o risco, não lhe sei responder.

Fixo uma análise que ouvi no ano passado (já não me lembro onde) e que fixei desde então e que dizia mais ou menos isto: Quando a ME começar a registar rentabilidades consistentes acima de 2%, e não apenas sazonalmente, então a ação da ME tem tudo para crescer muito.

A construção tem margens mínimas, e se quiser pode ver o caso da ACS aqui ao lado que em 2023 teve uma margem no setor da construção de uns irrisórios 1,4 ou 1,5%. Mas no final o grupo teve 2,1% mas a atuar maioritariamente em mercados desenvolvidos.

Os concorrentes da ME são diversos com resultados diversos e principalmente com áreas de negócio diversas. O benchmarking pode estar a ser feito por empresas com uma diversificação diferente da ME apesar de serem todas do setor da construção. Penso que saberá se calhar até melhor que eu que isto não é tão líquido como parece.

Uma ACS em Espanha transacionava no final de 2023 a 1/3 do VN, mas com uma margem de 1.4 ou 1.5% no negócio da construção, e uma margem final de 2 ou 2.1%.

A Bouygues que refere para mim é um bocado confusa porque tem boas margens por atividade e depois no geral do grupo a coisa é baixa. mas mesmo assim no final de 23 transacionava a 25% do VN.

Mas isto há para todos os gostos, se for ver a Porr AG que é da dimensão da ME atua essencialmente na Europa, tem menos de 2% de margem e vale em bolsa 10% do VN. A sueca Peab AB tem uma margem de 2.4% e vale em bolsa 1/4 do VN.

A ME está a valer pouco mais de 10% do VN previsto. Se não fossem estes tipos da Muddy Waters estaria a valer 20% do VN e com um PER provável de 10. A ação a 3.6 pareceria barata, só que o PSI está com uma espécie de doença de ações baratas que estão num marasmo. As papeleiras, a Sonae, a ME tb pode estar.

Para terminar concordo plenamente com o que escreveu de que o Board da ME já deveria ter feito alguma coisa. Se se queixaram da MW deveriam te agido em vez de se ficarem pelas palavras. A não ser que a MW tenha descoberto alguma coisa que a gente não sonha... mas se descobriram já era tempo de terem colocado o relatório arrasador cá fora como costumam fazer. A não ser que o estagiário da MW se tenha enganado e isto não vai dar em nada.

Para terminar, porque também não tenho muito tempo para escrever, deixe-me dizer-lhe que não concordar consigo não é estar a provocá-lo. Deixe de levar as coisa "a peito".

Esta questão das margens não é líquida. Mas se elas estivessem acima dos 2% este ano acredito que não estávamos nos 2.45. Se você não concorda, pouca diferença me faz, temos de concordar que discordamos.

Já agora não me guio pelo relatório que sugeriu, a minha leitura costuma ser o relatório da Deloitte "Global Powers of Construction".

-

- Mensagens: 36

- Registado: 19/11/2024 11:06

Re: Mota Engil - Tópico Geral

muad'dib Escreveu:2024 trará um resultado maior que em 2023 à mota engil, palavras do CEO, proferidas diversas vezes na comunicação social

Logo o resultado anual de 2023 (113M), será ultrapassado em 2024, e o lucro do 4T ficará próximo dos 50M.

Como tens certeza? Porque o CEO disse?

Os últimos trimestres andam entre os 20M e 29M.

2024

1T 20M

2T 29M

3T 28M

Tenho curiosidade em saber o resultado recorrente no 4T (excluindo vendas) para ver se vai bater o valor de 2023, mas só saberemos para o ano.

É aguardar.

"i don't pay any attention to what economists say, frankly" Warren Buffet

-

- Mensagens: 2477

- Registado: 28/8/2013 22:19

Re: Mota Engil - Tópico Geral

Silvaz77 Escreveu:Relativamente ao suporte histórico 1.5€, temos unanimidade certamente, que será o suporte mais habitual da Mota após longas correcções, depois de longas subidas...

Não podemos dizer que o caminho da Mota é para cima, só porque sim!!!!

As correcções ciclicas da Mota, sao um padrão, considerando também como referi as eleições nos USA, o apontado decninio económico da Europa, o continuar das guerras, a recessão da Alemanha, e sem a Mota mostrar músculo, ultrapassado a media móvel dos 200 dias e com volume, estarei negativo ...

Argumentar o contrário com estes indicadores também pode ser visto de manipulação da opinião...

Nada a apontar aos argumentos, parecem-me fazer sentido. O contexto macroeconômico, não parece muito favorável. Por outro lado os resultados da empresa tem sido bons e consistentes, apontam para uma clara subavaliação da empresa, por isso a minha estratégia passa por ir acumulando nas quedas, e esperar que os resultados continuem a ser positivos nos próximos anos , acreditando que mais cedo ou mais tarde se façam refletir no valor da empresa.

- Mensagens: 23

- Registado: 29/12/2016 23:06