CAR-T: Sigla ou oportunidade de investimento?

3 mensagens

|Página 1 de 1

Re: CAR-T: Sigla ou oportunidade de investimento?

Em termos puramente técnicos nenhuma delas tem gráfico famoso, ainda que as duas últimas tenham menos histórico conforme referido; se tivesse que escolher, com base no boneco, escolheria a KITE.

- Anexos

-

- kite.png (18.88 KiB) Visualizado 1339 vezes

“Buy high, sell higher...”.

-

- Mensagens: 4349

- Registado: 1/5/2008 23:09

- Localização: Almada.

Re: CAR-T: Sigla ou oportunidade de investimento?

Parece-me cada vez mais evidente que com o aproximar de 2016 e de resultados clínicos, se tornará uma questão de "quando" uma OPA ocorrerá a uma destas empresas.

Existe demasiado capital parado "on the sidelines"...

Existe demasiado capital parado "on the sidelines"...

Autor do livro: "O BioInvestidor - como investir e ganhar na indústria biofarmacêutica" (Chiado Editora - Fevereiro 2015)

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

-

- Mensagens: 97

- Registado: 19/10/2014 10:53

CAR-T: Sigla ou oportunidade de investimento?

O último ano ficou marcado pela emergência de um novo termo na indústria biofarmacêutica – CAR-T. Esta sigla, que no inglês significa chimeric antigen receptor, insere-se numa nova modalidade de tratamento que visa combater um conjunto de patologias, principalmente no foro oncológico. O racional por detrás desta nova tecnologia está na utilização do sistema imunitário do próprio doente para combater o cancro. A imunoterapia consiste na reengenharia das chamadas células T. Estas são primeiramente extraídas do corpo do doente, sujeitas a uma alteração genética onde é produzido um receptor antigénico (CAR), multiplicadas em laboratório e posteriormente reinseridas no corpo do doente, estando então preparadas para um mais eficaz combate à doença.

Esta transferência de células adoptivas (ACT) tem, numa primeira fase de ensaios clínicos, demonstrado resultados verdadeiramente notáveis. Estudos iniciais apresentam, em alguns casos, taxas de remissão completa na ordem dos 80%. Uma remissão completa consiste no desaparecimento de qualquer sinal de cancro em resposta a um determinado tratamento. Não significando uma cura, é no entanto uma progressão considerável face aos tratamentos existentes.

Recorde-se que actualmente as soluções passam por cirurgia, quimioterapia, radioterapia, e terapias com alvos celulares definidos (a mais recente, dos quais o fármaco Herceptin é um dos exemplos).

Posto isto, qual o racional de investimento por detrás desta nova tecnologia, nomeadamente no que a empresas diz respeito? E, igualmente importante, quais os riscos que comporta esta nova área terapêutica?

- Quais os players de mercado?

Enquanto nova metodologia com um potencial tão prometer, tal como seria de esperar, existe um conjunto diversificado de empresas com fármacos em fase de desenvolvimento, desde grandes farmacêuticas, a pequenas startups biotecnológicas.

No campo dos grande players, empresas como a Novartis (NVS), a Celgene (CELG), a Ziopharma (ZIOP) e a Pfizer (PFE) estão já em campo, quer de forma directa, quer através de parcerias com biotecnológicas menores.

Quanto a pure plays, gostaria de destacar a Kite Pharma (KITE), a Bellicum Pharma (BLCM) e a Juno Therapeutics (JUNO). Todas estas empresas fizeram as suas OPA’s há relativamente pouco tempo, sendo que no caso da Bellicum e da Juno estas ocorreram no término de 2014. Assim, qualquer tipo de análise fundamental torna-se uma tarefa particularmente difícil. Não existe historial de resultados, receitas são algo que tão cedo não existirão (a menos que existam acordos de licenciamento com royalties envolvidas, o que não deixa de ser uma possibilidade) e, mesmo do ponto de vista técnico, os gráficos ainda não nos conseguem dizer muito.

Nesta fase, julgo ser mais sensato tentar perceber até que ponto estão melhor ou pior capitalizadas estas empresas para fazer face aos seus compromissos de curto e médio-prazo. A meu ver, os principais e únicos compromissos centram-se nos ensaios clínicos. Em quase todos os casos estes ensaios restringem-se, atualmente, à primeira e segundas fases. Ora, em termos de esforço financeiro, quanto mais adiantados estivermos em termos de ensaios clínicos, mais dispendioso será o respectivo ensaio. Assim, caso algumas boas notícias relacionadas com o sucesso destas fases sejam disponibilizadas, será apenas natural assistir-se a uma valorização acentuada dos títulos. Contudo, existe um risco quase imediato que deverá ser tido em conta. Na secção seguinte abordarei isso em mais detalhe. Para já, centremo-nos nos ensaios clínicos.

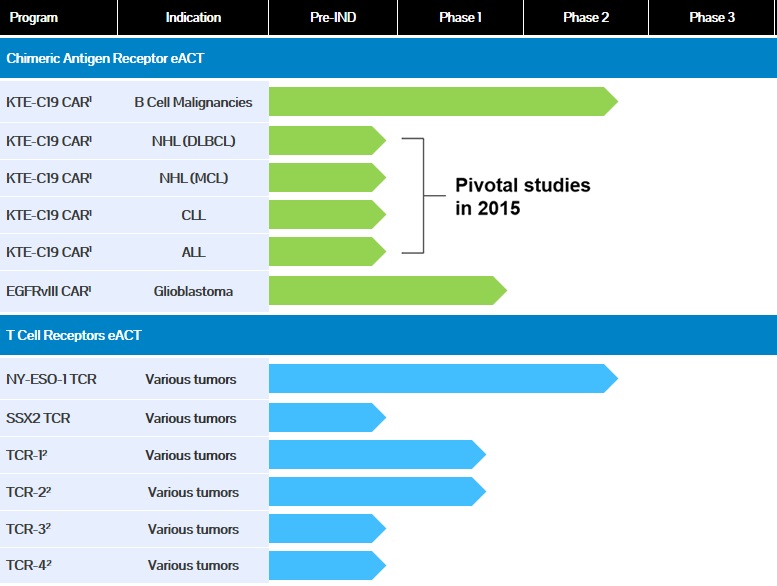

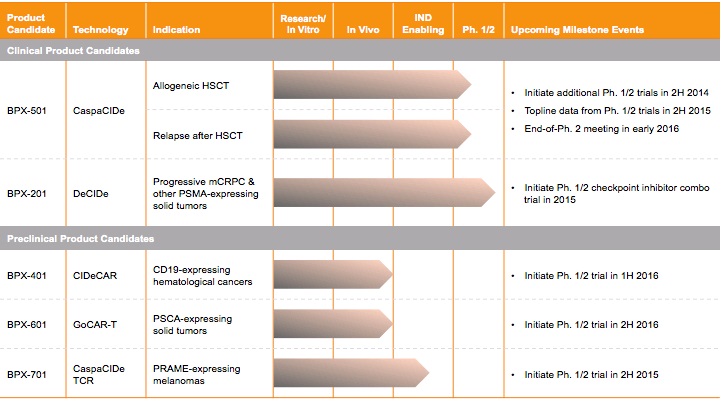

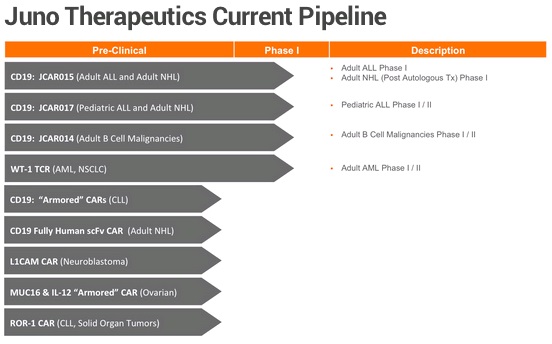

As 3 imagens que se seguem retratam as actuais das biofarmacêuticas referidas. Nelas é visível não só o foco na tecnologia CAR-T, com particular incidência na terapêutica oncológica de linfomas e leucemias (incluindo tearapêuticas pediátricas). Além disso, nota-se que de um modo geral, todos os futuros fármacos estão ainda em fases iniciais de desenvolvimento. Nestas fases, em especial na fase I, os objectivos primários passam por determinar o risco envolvido no uso do fármaco (efeitos secundários, determinação de doses ideais, níveis de toxicidade, etc). Apenas a partir da 2ª fase a determinação dos reais níveis de eficácia sobem a um primeiro plano de análise. Contudo, mesmo na fase I, e enquanto objectivos secundários, convém estar atento a estes resultados em torno da eficácia.

Kite pipeline

Bellicum pipeline

Juno pipeline

Gostava apenas de referir que, enquanto catalisadores, se torna evidente que a grande maioria dos resultados relativos a estes ensaios clínicos começa a ser conhecido apenas em 2016. Contudo, devo salientar que num dos casos, o ensaio clínico JCAR015 (CD19) relativo ao tratamento de linfomas Não-Hodgkin, se poderão aguardar resultados ainda este durante o primeiro semestre deste ano.

(link)

- CAPITALIZAÇÃO

Existem para já muito poucos dados sobre estas empresas, sendo apenas possível aceder a contas trimestrais da Kite Pharma. Ainda, e como aliás seria de esperar, todas estas empresas se caracterizam pela inexistência de receitas, por níveis de investimento em I&D elevados e com perspectiva de lucros a muito longo-prazo. Algo absolutamente normal na indústria no que a novas empresas diz respeito. Posto isto, como avaliar estas empresas?

Um passo inicial seria determinar o valor individual de cada fármaco, medindo os cash-flows prováveis associados a cada ensaio clínico, tendo em conta as probabilidades individuais de sucesso. Para fármacos em fase pré-clinica, e mesmo em fase I, isso torna-se um processo que alia a dificuldade à extrema relatividade de percepção, daí ser, a meu ver, inviável nesta fase.

Perante isto, resta-nos perceber qual a capacidade financeira que estas empresas têm em fazer face aos seus compromissos, leia-se, aos vários ensaios clínicos. O quadro seguinte identifica os saldos de caixa disponíveis (últimos valores disponíveis), bem como quais os actuais gastos trimestrais.

Uma análise rápida permite retirar duas breves conclusões: por um lado todas as empresas estão bem capitalizadas, algo espectável num período pós-OPA; no único caso em que existem valores, a Kite, dispõe de mais de 3 anos de capital disponível antes de necessitar nova injecção de capital. Partindo do princípio que se esperam resultados clínicos já para o próximo ano, julgo que a médio-prazo nenhuma destas empresas necessitará de diluir capital. Ainda assim, uma análise mais pormenorizada tornar-se-á necessária aquando da disponibilização dos próximos resultados trimestrais.

- RISCOS

No curto-prazo os riscos associados parecem limitar-se aos resultados dos ensaios clínicos. Como anteriormente referido, ao nível da capitalização não vislumbro problemas nos próximos trimestres. Ainda assim, dever-se-á estar atento ao início de novas fases de ensaios, que naturalmente acarretam níveis de despesa mais elevados (burn rates crescentes).

Quanto aos ensaios, irei estar atento aos resultados relativos aos níveis de toxicidade e de efeitos secundários. As terapias CAR têm apresentado por norma um efeito secundário recorrente chamado de hipercitocinemia. Tal sucede após a infusão das células geneticamente alteradas em laboratório nos pacientes, em que o nível de citocinas (mensageiros químicos que sinalizam as células imunológicas para agirem no local de infecção) aumenta de forma exponencial ao nível da corrente sanguínea, o que pode levar a febres perigosamente elevadas e a abruptas quedas de tensão arterial. Todos os estudos existentes apresentaram este fenómeno, em maior ou menor medida. Ainda que tal possa ser combatido com a utilização de anti-inflamatórios, será sempre preferível que os níveis de toxicidade sejam diminutos, até para evitar possíveis black-boxes.

2015 será assim um ano de expectativa em que permanecerei atento a estes, e outros, ensaios clínicos e respectivas empresas, no que a esta nova metodologia concerne.

Nesta fase, estabelecer avaliações muito concretas com base em números práticamente inexistentes seria ridículo. Desde o momento das OPA’s, todas as empresas sofreram valorizações, desde uns modestos 20% na Bellicum, até uma bastante interessante duplicação no caso da Kite. Opções de investimento especulativa? Sim, não o nego, embora ache que a prazo serão bem mais do que apenas isso…

______________________________________________

Disclaimer: Este artigo reflete a minha opinião sobre esta empresa específica. Não se trata de uma recomendação de compra, podendo apenas ser entendido como mais uma fonte de informação no processo de decisão individual de cada um. De momento, nos meus portfólios, não tenho nenhuma posição em qualquer destas empresas.

Esta transferência de células adoptivas (ACT) tem, numa primeira fase de ensaios clínicos, demonstrado resultados verdadeiramente notáveis. Estudos iniciais apresentam, em alguns casos, taxas de remissão completa na ordem dos 80%. Uma remissão completa consiste no desaparecimento de qualquer sinal de cancro em resposta a um determinado tratamento. Não significando uma cura, é no entanto uma progressão considerável face aos tratamentos existentes.

Recorde-se que actualmente as soluções passam por cirurgia, quimioterapia, radioterapia, e terapias com alvos celulares definidos (a mais recente, dos quais o fármaco Herceptin é um dos exemplos).

Posto isto, qual o racional de investimento por detrás desta nova tecnologia, nomeadamente no que a empresas diz respeito? E, igualmente importante, quais os riscos que comporta esta nova área terapêutica?

- Quais os players de mercado?

Enquanto nova metodologia com um potencial tão prometer, tal como seria de esperar, existe um conjunto diversificado de empresas com fármacos em fase de desenvolvimento, desde grandes farmacêuticas, a pequenas startups biotecnológicas.

No campo dos grande players, empresas como a Novartis (NVS), a Celgene (CELG), a Ziopharma (ZIOP) e a Pfizer (PFE) estão já em campo, quer de forma directa, quer através de parcerias com biotecnológicas menores.

Quanto a pure plays, gostaria de destacar a Kite Pharma (KITE), a Bellicum Pharma (BLCM) e a Juno Therapeutics (JUNO). Todas estas empresas fizeram as suas OPA’s há relativamente pouco tempo, sendo que no caso da Bellicum e da Juno estas ocorreram no término de 2014. Assim, qualquer tipo de análise fundamental torna-se uma tarefa particularmente difícil. Não existe historial de resultados, receitas são algo que tão cedo não existirão (a menos que existam acordos de licenciamento com royalties envolvidas, o que não deixa de ser uma possibilidade) e, mesmo do ponto de vista técnico, os gráficos ainda não nos conseguem dizer muito.

Nesta fase, julgo ser mais sensato tentar perceber até que ponto estão melhor ou pior capitalizadas estas empresas para fazer face aos seus compromissos de curto e médio-prazo. A meu ver, os principais e únicos compromissos centram-se nos ensaios clínicos. Em quase todos os casos estes ensaios restringem-se, atualmente, à primeira e segundas fases. Ora, em termos de esforço financeiro, quanto mais adiantados estivermos em termos de ensaios clínicos, mais dispendioso será o respectivo ensaio. Assim, caso algumas boas notícias relacionadas com o sucesso destas fases sejam disponibilizadas, será apenas natural assistir-se a uma valorização acentuada dos títulos. Contudo, existe um risco quase imediato que deverá ser tido em conta. Na secção seguinte abordarei isso em mais detalhe. Para já, centremo-nos nos ensaios clínicos.

As 3 imagens que se seguem retratam as actuais das biofarmacêuticas referidas. Nelas é visível não só o foco na tecnologia CAR-T, com particular incidência na terapêutica oncológica de linfomas e leucemias (incluindo tearapêuticas pediátricas). Além disso, nota-se que de um modo geral, todos os futuros fármacos estão ainda em fases iniciais de desenvolvimento. Nestas fases, em especial na fase I, os objectivos primários passam por determinar o risco envolvido no uso do fármaco (efeitos secundários, determinação de doses ideais, níveis de toxicidade, etc). Apenas a partir da 2ª fase a determinação dos reais níveis de eficácia sobem a um primeiro plano de análise. Contudo, mesmo na fase I, e enquanto objectivos secundários, convém estar atento a estes resultados em torno da eficácia.

Kite pipeline

Bellicum pipeline

Juno pipeline

Gostava apenas de referir que, enquanto catalisadores, se torna evidente que a grande maioria dos resultados relativos a estes ensaios clínicos começa a ser conhecido apenas em 2016. Contudo, devo salientar que num dos casos, o ensaio clínico JCAR015 (CD19) relativo ao tratamento de linfomas Não-Hodgkin, se poderão aguardar resultados ainda este durante o primeiro semestre deste ano.

(link)

- CAPITALIZAÇÃO

Existem para já muito poucos dados sobre estas empresas, sendo apenas possível aceder a contas trimestrais da Kite Pharma. Ainda, e como aliás seria de esperar, todas estas empresas se caracterizam pela inexistência de receitas, por níveis de investimento em I&D elevados e com perspectiva de lucros a muito longo-prazo. Algo absolutamente normal na indústria no que a novas empresas diz respeito. Posto isto, como avaliar estas empresas?

Um passo inicial seria determinar o valor individual de cada fármaco, medindo os cash-flows prováveis associados a cada ensaio clínico, tendo em conta as probabilidades individuais de sucesso. Para fármacos em fase pré-clinica, e mesmo em fase I, isso torna-se um processo que alia a dificuldade à extrema relatividade de percepção, daí ser, a meu ver, inviável nesta fase.

Perante isto, resta-nos perceber qual a capacidade financeira que estas empresas têm em fazer face aos seus compromissos, leia-se, aos vários ensaios clínicos. O quadro seguinte identifica os saldos de caixa disponíveis (últimos valores disponíveis), bem como quais os actuais gastos trimestrais.

Uma análise rápida permite retirar duas breves conclusões: por um lado todas as empresas estão bem capitalizadas, algo espectável num período pós-OPA; no único caso em que existem valores, a Kite, dispõe de mais de 3 anos de capital disponível antes de necessitar nova injecção de capital. Partindo do princípio que se esperam resultados clínicos já para o próximo ano, julgo que a médio-prazo nenhuma destas empresas necessitará de diluir capital. Ainda assim, uma análise mais pormenorizada tornar-se-á necessária aquando da disponibilização dos próximos resultados trimestrais.

- RISCOS

No curto-prazo os riscos associados parecem limitar-se aos resultados dos ensaios clínicos. Como anteriormente referido, ao nível da capitalização não vislumbro problemas nos próximos trimestres. Ainda assim, dever-se-á estar atento ao início de novas fases de ensaios, que naturalmente acarretam níveis de despesa mais elevados (burn rates crescentes).

Quanto aos ensaios, irei estar atento aos resultados relativos aos níveis de toxicidade e de efeitos secundários. As terapias CAR têm apresentado por norma um efeito secundário recorrente chamado de hipercitocinemia. Tal sucede após a infusão das células geneticamente alteradas em laboratório nos pacientes, em que o nível de citocinas (mensageiros químicos que sinalizam as células imunológicas para agirem no local de infecção) aumenta de forma exponencial ao nível da corrente sanguínea, o que pode levar a febres perigosamente elevadas e a abruptas quedas de tensão arterial. Todos os estudos existentes apresentaram este fenómeno, em maior ou menor medida. Ainda que tal possa ser combatido com a utilização de anti-inflamatórios, será sempre preferível que os níveis de toxicidade sejam diminutos, até para evitar possíveis black-boxes.

2015 será assim um ano de expectativa em que permanecerei atento a estes, e outros, ensaios clínicos e respectivas empresas, no que a esta nova metodologia concerne.

Nesta fase, estabelecer avaliações muito concretas com base em números práticamente inexistentes seria ridículo. Desde o momento das OPA’s, todas as empresas sofreram valorizações, desde uns modestos 20% na Bellicum, até uma bastante interessante duplicação no caso da Kite. Opções de investimento especulativa? Sim, não o nego, embora ache que a prazo serão bem mais do que apenas isso…

______________________________________________

Disclaimer: Este artigo reflete a minha opinião sobre esta empresa específica. Não se trata de uma recomendação de compra, podendo apenas ser entendido como mais uma fonte de informação no processo de decisão individual de cada um. De momento, nos meus portfólios, não tenho nenhuma posição em qualquer destas empresas.

Autor do livro: "O BioInvestidor - como investir e ganhar na indústria biofarmacêutica" (Chiado Editora - Fevereiro 2015)

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

-

- Mensagens: 97

- Registado: 19/10/2014 10:53

3 mensagens

|Página 1 de 1