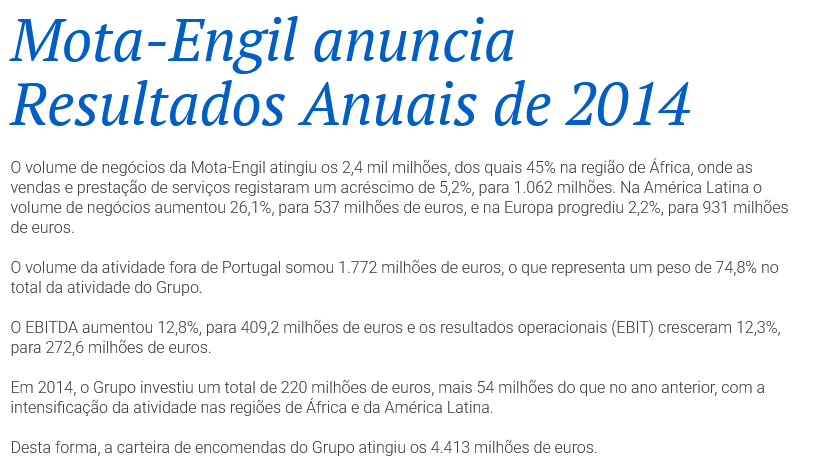

Mota Engil - Tópico Geral

Re: Mota Engil - Tópico Geral

Caro MiniBULL ,

Esclarecido quanto a questão da intermediação e como não tenho muito mais a acrescentar, resta-me desejar as maiores felicidades no investimento que têm em curso.

Boa sorte !

Quanto à IMPRESA.. aquilo é investimento ATIVISTA em defesa do bom Jornalismos !

NÃO RECOMENDO A NINGUÉM !

Esclarecido quanto a questão da intermediação e como não tenho muito mais a acrescentar, resta-me desejar as maiores felicidades no investimento que têm em curso.

Boa sorte !

Quanto à IMPRESA.. aquilo é investimento ATIVISTA em defesa do bom Jornalismos !

NÃO RECOMENDO A NINGUÉM !

- Mensagens: 3497

- Registado: 23/11/2011 21:02

- Localização: 16

Re: Mota Engil - Tópico Geral

Caro Opcard,

Efectivamente existe o free float "oficial" , e o free float digamos real, baseado em estimativa, que penso que mais 1% menos 1% , não se afastará muito do free float efectivo, tendo em conta as posições longas que não estarão dispostas a vender abaixo do efectivo valor da empresa, tendo em conta o seu potencial de aumento da rentabilidade, a qual se prevê andar nos 3 , 3 e pouco por cento, factor em que a empresa está empenhada em conseguir e manter, mais até do que no volume de negócios que se virá a aproximar dos 6,5 B anuais. Para além disto existe o valor "escondido" nas suas concessões, o qual é muito superior ao contabilizado. Como se isto não fosse suficiente existe uma rotação de concessões, sendo que são vendidas, quando atingem a sua fase de maturidade, enquanto outras se iniciam, conseguindo-se desta forma que rendimentos, aparentemente não recorrentes, em rendimentos/resultados, de facto, recorrentes. Por ulltmo, mas não menos importante, esta multinacional Nacional, é constituida por cerca de 300 empresas, as quais, se fossem vendidas separadamente, teriam um valor de cerca de 6B (porém não pensemos nisso, por agora).

Voltando ao free float, para além dos "verdadeiros" donos da empresa, a própria família Mota detém importantes participações em nome individual,

sendo que os 8 principais Fundos longos, e cuja lista já aqui foi referida pelo Rolling-Trader, têm neste momento cerca de 6% , existem grupos de investidores que têm mais acções do que qualquer destes Fundos, por fim, existe igualmente pequenos investidores, que comungam destes conhecimentos a respeito do real valor da empresa. Não posso precisar qual o número destes últimos, no entanto, mediante uma estimativa, como disse, mais 1% menos 1% , calculo que o real free float, não deverá ir além dos 50 M acções, o que não é nada, caso um Fundo como por exemplo o Norges Bank, decida entrar no capital da Mota Engil (aliás como já entrou por mais de uma vez, o que pode voltar a acontecer, face às excelentes perspectivas futuras da empresa) , e quem diz o Norges Bank, diz outro Fundo... Por que não um Fundo Árabe ? tendo em conta a Expo 2030 em Riad ? Ou a Copa do Mundo de 2034 na Arábia Saudita ? Obras herculeas, as quais requerem investimentos de centenas de Biliões e dezenas de construtoras, locais, turcas, egipcias, e locais associadas a outras empresas internacionais de renome, conforme já foi selecionada a Mota Engil.

E, nessa altura quem venderá ? se quem queria sair for vendendo nos 6 , 7 , 8 ou 9 ?

Quem venderá e quanto valerão as aprox. 50 M de acções, se por exemplo um Fundo quiser entrar, por exemplo com 5% ? e se for mais do que um Fundo interessado ? Pois não o sabemos; e é por isso que nos concentramos apenas nas capacidades da empresa, e da forma exemplar como está a ser gerida. Se e quando estiverem por exemplo ao dobro, o que ninguém sabe, pois como dizia um génio, prognósticos só no fim do jogo. Mas quem não é génio e apenas confia no seu trabalho e na experiência na área financeira, tem que se limitar a efectuar a análise, o mais rigorosa possível dentro da sua área de trabalho.

Abraço

Caro Lisboa-Casino,

Provavelmente não consegui transmitir a filosofia deste grupo de investidores, pois não existem aqui clientes, uma vez que não somos, obviamente intermediários financeiros ! muito longe disso.

Somos meros profissionais, colegas da área de economia, finanças e gestão de empresas, reunimo-nos, com o objectivo de analisar a única multibagger Nacional, sem entrar em " jogadas tipo casino" em que um título até poderia valorizar 20 vezes ou ir à falência. Não, esse tipo de acções excluímos liminarmente, e mesmo que hipoteticamente alguma acção valorizasse 10 ou 20 vezes, não temos qualquer pena de não termos entrado nela, pois não somos jogadores; somos meros investidores, que confiam no seu trabalho, e nas suas análises de fundamentais das empresas, e apenas investimos em empresas com enorme e real potêncial de valorização. E pela primeira vez, fujimos do nosso princípio da diversificação, e fizemos um "all in" numa única empresa, a Mota Engil, e estamos cada vez mais confiantes na nossa opção.

Relativamente a "penalização de cliente" , pois não existem clientes, apenas nós, colegas de curso e de trabalho, familiares e amigos, que fazem o favor de confiar em nós, o que muito nos honra.

Quanto a alguém querer sair antes dos 12; pois apenas existe um acordo de cavalheiros (e também de senhoras). Se alguém do grupo quiser sair, em princípio, só o faria por necessidade, e se for esse o caso, tudo bem, terá certamente a compreensão de todos.

Abraço

Efectivamente existe o free float "oficial" , e o free float digamos real, baseado em estimativa, que penso que mais 1% menos 1% , não se afastará muito do free float efectivo, tendo em conta as posições longas que não estarão dispostas a vender abaixo do efectivo valor da empresa, tendo em conta o seu potencial de aumento da rentabilidade, a qual se prevê andar nos 3 , 3 e pouco por cento, factor em que a empresa está empenhada em conseguir e manter, mais até do que no volume de negócios que se virá a aproximar dos 6,5 B anuais. Para além disto existe o valor "escondido" nas suas concessões, o qual é muito superior ao contabilizado. Como se isto não fosse suficiente existe uma rotação de concessões, sendo que são vendidas, quando atingem a sua fase de maturidade, enquanto outras se iniciam, conseguindo-se desta forma que rendimentos, aparentemente não recorrentes, em rendimentos/resultados, de facto, recorrentes. Por ulltmo, mas não menos importante, esta multinacional Nacional, é constituida por cerca de 300 empresas, as quais, se fossem vendidas separadamente, teriam um valor de cerca de 6B (porém não pensemos nisso, por agora).

Voltando ao free float, para além dos "verdadeiros" donos da empresa, a própria família Mota detém importantes participações em nome individual,

sendo que os 8 principais Fundos longos, e cuja lista já aqui foi referida pelo Rolling-Trader, têm neste momento cerca de 6% , existem grupos de investidores que têm mais acções do que qualquer destes Fundos, por fim, existe igualmente pequenos investidores, que comungam destes conhecimentos a respeito do real valor da empresa. Não posso precisar qual o número destes últimos, no entanto, mediante uma estimativa, como disse, mais 1% menos 1% , calculo que o real free float, não deverá ir além dos 50 M acções, o que não é nada, caso um Fundo como por exemplo o Norges Bank, decida entrar no capital da Mota Engil (aliás como já entrou por mais de uma vez, o que pode voltar a acontecer, face às excelentes perspectivas futuras da empresa) , e quem diz o Norges Bank, diz outro Fundo... Por que não um Fundo Árabe ? tendo em conta a Expo 2030 em Riad ? Ou a Copa do Mundo de 2034 na Arábia Saudita ? Obras herculeas, as quais requerem investimentos de centenas de Biliões e dezenas de construtoras, locais, turcas, egipcias, e locais associadas a outras empresas internacionais de renome, conforme já foi selecionada a Mota Engil.

E, nessa altura quem venderá ? se quem queria sair for vendendo nos 6 , 7 , 8 ou 9 ?

Quem venderá e quanto valerão as aprox. 50 M de acções, se por exemplo um Fundo quiser entrar, por exemplo com 5% ? e se for mais do que um Fundo interessado ? Pois não o sabemos; e é por isso que nos concentramos apenas nas capacidades da empresa, e da forma exemplar como está a ser gerida. Se e quando estiverem por exemplo ao dobro, o que ninguém sabe, pois como dizia um génio, prognósticos só no fim do jogo. Mas quem não é génio e apenas confia no seu trabalho e na experiência na área financeira, tem que se limitar a efectuar a análise, o mais rigorosa possível dentro da sua área de trabalho.

Abraço

Caro Lisboa-Casino,

Provavelmente não consegui transmitir a filosofia deste grupo de investidores, pois não existem aqui clientes, uma vez que não somos, obviamente intermediários financeiros ! muito longe disso.

Somos meros profissionais, colegas da área de economia, finanças e gestão de empresas, reunimo-nos, com o objectivo de analisar a única multibagger Nacional, sem entrar em " jogadas tipo casino" em que um título até poderia valorizar 20 vezes ou ir à falência. Não, esse tipo de acções excluímos liminarmente, e mesmo que hipoteticamente alguma acção valorizasse 10 ou 20 vezes, não temos qualquer pena de não termos entrado nela, pois não somos jogadores; somos meros investidores, que confiam no seu trabalho, e nas suas análises de fundamentais das empresas, e apenas investimos em empresas com enorme e real potêncial de valorização. E pela primeira vez, fujimos do nosso princípio da diversificação, e fizemos um "all in" numa única empresa, a Mota Engil, e estamos cada vez mais confiantes na nossa opção.

Relativamente a "penalização de cliente" , pois não existem clientes, apenas nós, colegas de curso e de trabalho, familiares e amigos, que fazem o favor de confiar em nós, o que muito nos honra.

Quanto a alguém querer sair antes dos 12; pois apenas existe um acordo de cavalheiros (e também de senhoras). Se alguém do grupo quiser sair, em princípio, só o faria por necessidade, e se for esse o caso, tudo bem, terá certamente a compreensão de todos.

Abraço

- Mensagens: 95

- Registado: 17/5/2021 15:59

Re: Mota Engil - Tópico Geral

minibull Escreveu:Caros calio10201, e Apramg,

É exactamente como dizem; devo dizer que o nosso grupo, ao qual têm aderido mais e mais pessoas, as quais sendo da área financeira, e cada um analisando por si próprio, acredita que a Mota Engil, é sem sombra de dúvida a empresa que mais possibilidades tem de duplicar o seu valor, em 18/19 meses (agora venham de lá os insultos dos curtos).

Por esse facto, as ordens de venda estão neste momento, a 8,88. Para ninguém correr o risco de por exemplo, "2 ou 3 milhões de compras ao melhor" , o que a acontecer, este grupo de umas dezenas de investidores, ficaria sem elas se não fosse suficientemente rápido para as retirar imediatamente de venda. Assim a 8,88 , está toda a gente mais tranquila, e só precisará de subir este preço, se e quando se aproximar "perigosamente" dos 8,00 .

Para aqueles (que sei não ser o vosso caso) "gozarem" com esta estratégia, se tiverem acesso ao livro de ordens, poderão constatar que já se encontram à venda a 8,88 , mais acções do que cada um dos fundos curtos detém. E este processo vai continuar, cada vez com mais força. E mais força terá ainda, se mais companheiros se juntarem a nós nesta "estratégia".

Abraço

Reconhecendo desde já que não percebo nada deste Mundo Novo e provavelmente do antigo tem dias ! A minha grande questão sobre esta abordagem é a seguinte :

Se o Objetivo é não VENDER , porque não colocar a 20 ou a multiplos de vinte, para não dar nas vistas ???

A 12 e nos tempos que correm é um risco a ação lã chegar e depois , como os CLIENTES / INVESTIDOES, são livres para as venderem .... A seguir podem exigir o DINHEIRO e não hà

ATIVOS nem CASH para resgatar ...........

Em meu ver , o melhor seroa a 20 e se possível a 100 se algum INVESTIDOR / Cliente estiver disposto a isso

É de aproveitar a ONDA de confiança no titulo !

Já agora.......Se o Cliente quiser sair antes dos 12 qual a Penalização?

Obrigado e Bons negocios

- Mensagens: 3497

- Registado: 23/11/2011 21:02

- Localização: 16

Re: Mota Engil - Tópico Geral

Caro Minibull,

Começo por agradecer a tua resposta e pela plena compreensão que demonstraste relativamente ao meu comentário, apesar de ter sido apenas uma linha.

A Mota é a ação portuguesa que me deu mais-valias, e tinha como objetivo os 6 euros.

Contudo, compreendo perfeitamente a tua estratégia , desejo que consigas atingir o teu preço.

Quanto ao free-float, digamos oficial, são cerca de 78.000.000 de ações (já considerando o ajuste das ações próprias).

,a Vanguard deverá deter aproximadamente 3.200.000 ações, e a American Century cerca de 1.500.000.

Presumo que outros fundos tenham participações

Talvez tenhas mais informação que confirmam os 50 milhões .

Cumprimentos

Começo por agradecer a tua resposta e pela plena compreensão que demonstraste relativamente ao meu comentário, apesar de ter sido apenas uma linha.

A Mota é a ação portuguesa que me deu mais-valias, e tinha como objetivo os 6 euros.

Contudo, compreendo perfeitamente a tua estratégia , desejo que consigas atingir o teu preço.

Quanto ao free-float, digamos oficial, são cerca de 78.000.000 de ações (já considerando o ajuste das ações próprias).

,a Vanguard deverá deter aproximadamente 3.200.000 ações, e a American Century cerca de 1.500.000.

Presumo que outros fundos tenham participações

Talvez tenhas mais informação que confirmam os 50 milhões .

Cumprimentos

- Mensagens: 1483

- Registado: 9/9/2013 15:13

Re: Mota Engil - Tópico Geral

Caro Opcard,

Parcialmente é como dizes, parcialmente não é; passo a explicar:

É como dizes: De facto não vendemos (pelo menos até aos 12, a partir dos 12, cada um será "livre" de fazer como bem entender).

Não é como dizes: porque de facto nós não fingimos que vendemos, para garantir que não vendemos. Nós efectivamente não vendemos, mesmo! , abaixo do referido valor (não faz mal que os descrentes se riam, pois já ouviamos que não chegariam aos 2,30 , aos 3,5 , aos 4 , etc. podem rir, que o riso é das coisas mais reconfortantes para o ser humano; uma coisa é certa: temos que estar seguros do nosso trabalho de análise, e ter paciência, muita paciência e saber esperar).

Quando nós pomos à venda, primeiro a 6,06 , depois a 7,07 , e agora a 8,88 , é com o seguinte objectivo:

O free float REAL, descontando acções próprias, acções da sociedade gestora da família Mota, as acções "dos chineses" , as acções que a família Mota detém em nome individual, as acções dos Fundos que estão longos, modestamente as nossas, e uma estimativa de outros que pensam como nós ( e que não são poucos), tudo somado, restará um free float REAL de cerca de 50 milhões de acções.

Ora, o objectivo desta estratégia, não é , como muitos pensam, de não poderem ser postas à venda sem a nossa autorização, pois isso não seria possível.

Não! de facto é bem mais do que isso:

Quem as empresta, tem de ter a garantia de que aqueles a quem as emprestou, as pode ir "buscar" ao mercado para pagar aos seus verdadeiros donos, e isso obedece a uma fórmula, para garantir a segurança de restituição. Se não estou em erro, penso ser de 2,25 .

Ora bem, se nós dividirmos 50 milhões por 2,25 , dará cerca de 22 milhões. A partir deste montante, as entidades que emprestaram as acções às posições curtas, a ser assim, irão obrigá-las a fechar posições, e se a acção estiver bull, aparecerá o tão temido (pelas posições curtas) short squeeze.

Sendo assim, o nosso objectivo, é precisamente o de tirar campo de manobra às posições curtas. Pois se numa empresa com reduzido free float, é fácil a uma ou mais posições curtas tomarem posições, mais fácil é a um grupo disciplinado de acçionistas, encostá-las à "parede", e quantos mais aderirem a esta estratégia, mais fácil será conseguir um violento short squeeze.

Abraço

Parcialmente é como dizes, parcialmente não é; passo a explicar:

É como dizes: De facto não vendemos (pelo menos até aos 12, a partir dos 12, cada um será "livre" de fazer como bem entender).

Não é como dizes: porque de facto nós não fingimos que vendemos, para garantir que não vendemos. Nós efectivamente não vendemos, mesmo! , abaixo do referido valor (não faz mal que os descrentes se riam, pois já ouviamos que não chegariam aos 2,30 , aos 3,5 , aos 4 , etc. podem rir, que o riso é das coisas mais reconfortantes para o ser humano; uma coisa é certa: temos que estar seguros do nosso trabalho de análise, e ter paciência, muita paciência e saber esperar).

Quando nós pomos à venda, primeiro a 6,06 , depois a 7,07 , e agora a 8,88 , é com o seguinte objectivo:

O free float REAL, descontando acções próprias, acções da sociedade gestora da família Mota, as acções "dos chineses" , as acções que a família Mota detém em nome individual, as acções dos Fundos que estão longos, modestamente as nossas, e uma estimativa de outros que pensam como nós ( e que não são poucos), tudo somado, restará um free float REAL de cerca de 50 milhões de acções.

Ora, o objectivo desta estratégia, não é , como muitos pensam, de não poderem ser postas à venda sem a nossa autorização, pois isso não seria possível.

Não! de facto é bem mais do que isso:

Quem as empresta, tem de ter a garantia de que aqueles a quem as emprestou, as pode ir "buscar" ao mercado para pagar aos seus verdadeiros donos, e isso obedece a uma fórmula, para garantir a segurança de restituição. Se não estou em erro, penso ser de 2,25 .

Ora bem, se nós dividirmos 50 milhões por 2,25 , dará cerca de 22 milhões. A partir deste montante, as entidades que emprestaram as acções às posições curtas, a ser assim, irão obrigá-las a fechar posições, e se a acção estiver bull, aparecerá o tão temido (pelas posições curtas) short squeeze.

Sendo assim, o nosso objectivo, é precisamente o de tirar campo de manobra às posições curtas. Pois se numa empresa com reduzido free float, é fácil a uma ou mais posições curtas tomarem posições, mais fácil é a um grupo disciplinado de acçionistas, encostá-las à "parede", e quantos mais aderirem a esta estratégia, mais fácil será conseguir um violento short squeeze.

Abraço

- Mensagens: 95

- Registado: 17/5/2021 15:59

Re: Mota Engil - Tópico Geral

Estratégia de ferro , não vendo, mas finjo que vendo, para garantir que não vendo.

- Mensagens: 4949

- Registado: 14/3/2009 0:19

- Localização: 16

Re: Mota Engil - Tópico Geral

Caros calio10201, e Apramg,

É exactamente como dizem; devo dizer que o nosso grupo, ao qual têm aderido mais e mais pessoas, as quais sendo da área financeira, e cada um analisando por si próprio, acredita que a Mota Engil, é sem sombra de dúvida a empresa que mais possibilidades tem de duplicar o seu valor, em 18/19 meses (agora venham de lá os insultos dos curtos).

Por esse facto, as ordens de venda estão neste momento, a 8,88. Para ninguém correr o risco de por exemplo, "2 ou 3 milhões de compras ao melhor" , o que a acontecer, este grupo de umas dezenas de investidores, ficaria sem elas se não fosse suficientemente rápido para as retirar imediatamente de venda. Assim a 8,88 , está toda a gente mais tranquila, e só precisará de subir este preço, se e quando se aproximar "perigosamente" dos 8,00 .

Para aqueles (que sei não ser o vosso caso) "gozarem" com esta estratégia, se tiverem acesso ao livro de ordens, poderão constatar que já se encontram à venda a 8,88 , mais acções do que cada um dos fundos curtos detém. E este processo vai continuar, cada vez com mais força. E mais força terá ainda, se mais companheiros se juntarem a nós nesta "estratégia".

Abraço

É exactamente como dizem; devo dizer que o nosso grupo, ao qual têm aderido mais e mais pessoas, as quais sendo da área financeira, e cada um analisando por si próprio, acredita que a Mota Engil, é sem sombra de dúvida a empresa que mais possibilidades tem de duplicar o seu valor, em 18/19 meses (agora venham de lá os insultos dos curtos).

Por esse facto, as ordens de venda estão neste momento, a 8,88. Para ninguém correr o risco de por exemplo, "2 ou 3 milhões de compras ao melhor" , o que a acontecer, este grupo de umas dezenas de investidores, ficaria sem elas se não fosse suficientemente rápido para as retirar imediatamente de venda. Assim a 8,88 , está toda a gente mais tranquila, e só precisará de subir este preço, se e quando se aproximar "perigosamente" dos 8,00 .

Para aqueles (que sei não ser o vosso caso) "gozarem" com esta estratégia, se tiverem acesso ao livro de ordens, poderão constatar que já se encontram à venda a 8,88 , mais acções do que cada um dos fundos curtos detém. E este processo vai continuar, cada vez com mais força. E mais força terá ainda, se mais companheiros se juntarem a nós nesta "estratégia".

Abraço

- Mensagens: 95

- Registado: 17/5/2021 15:59

Re: Mota Engil - Tópico Geral

Mas 6,06 será facilmente engolido por um fundo longo. Depois ficas sem elas para vender a 8 ou 9 em 2026!

- Mensagens: 510

- Registado: 5/9/2013 12:26

Re: Mota Engil - Tópico Geral

cali010201 Escreveu:cali010201 Escreveu:minibull Escreveu:Sem vos querer tomar muito tempo, venho aqui pela terceira vez, tantas como o ataque do(s) abutre(s) , dede Março de 2024, comunicar que uma vez mais o movimento de "nacionais" em defesa contra o "abutre camone"serão diariamente postas à venda a partir de amanhã e até levarmos de vencida o "abutre" todos os dias quantidades significativas a 6,06 por forma a secarmos o free float de acções disponíveis para serem emprestadas àqueles que de um modo "oportunista" se estão a servir de acções que eventualmente lhes estejam a ser emprestadas por entidades depositárias das mesmas, fazendo disso negócio, e desvalorizando (pasme-se) o capital dos próprios donos das acções.

Desta forma e ao conseguirmos este justo objectivo, haverá um violento short squeeze, que catapultará as acções e lhes abrirá caminho, a par e passo com a extraordinariamente competente gestão da empresa e a prossecução dos objectivos desta grande multinacional, para o seu justo valor na casa dos 2 dígitos.

Este movimento está mais forte do que nunca, no entanto, convidava todos os ilustres companheiros de Forum, e que pensem como nós, e caso vejam que este movimento poderá trazer justiça ao efectivo valor da empresa, e transpor esse valor para a sua cotação, caso pensam como nós, todos os que se quiserem associar, para darmos uma "lição" aos "camones" são benvindos.

Por último, e para não haver quem pense e/ou diga que este post se trata de "31 de boca" ,convidava a que diariamente, se tiverem paciência para tal, a ver o livro de ordens onde poderão constatar que diariamente serão postas à venda quantidades significativas, mas sempre a 6,06 ; sendo que estas ordens (uma vez que o objectivo não é a venda) , estas ordens só serão canceladas quando a cotação ultrapassar os 5,70/5,80 para não haver o risco de as perder.

Abc.

Ontem mesmo (depois do fecho) dei ordem de venda da totalidade das ações detidas ao preço de 6,06€.

Vamos afastar de vez esses abutres oportunistas.

Este é mais um momento em que devemos dificultar a vida aos abutres, dando ordem de venda das nossas ações a um preço suficientemente alto, para não serem vendidas, e fazendo que com que essas ações não possam ser emprestadas a esses abutres...

Está na altura de voltar a dificultar a vida aos fundos abutres, dando ordens de venda das nossas ações a um preço suficientemente alto, para não serem vendidas, e fazendo que com que essas ações não possam ser emprestadas, pelos intermediários financeiros, a esses abutres.

- Mensagens: 379

- Registado: 29/11/2007 1:33

- Localização: Póvoa Stª Iria

Re: Mota Engil - Tópico Geral

@nmv! Escreveu:o target na zona dos €6,35 já está quase

Parece que os shorters entraram em campo hoje....

- Mensagens: 97

- Registado: 28/5/2025 23:55

- Mensagens: 142

- Registado: 2/4/2025 19:55

Re: Mota Engil - Tópico Geral

Os 6 euros é passado?

- Mensagens: 658

- Registado: 5/10/2009 12:35

- Localização: 1

- Mensagens: 140

- Registado: 28/8/2020 21:46

Re: Mota Engil - Tópico Geral

https://www.france24.com/en/live-news/2 ... as-project

https://www.ft.com/content/4209c834-429 ... abb28fd3c2

Possivelmente a Mota Engil conseguiu finalmente renegociar a sua parte da atualização dos preços com a TotalEnergies, no projeto de exploração de gás natural liquefeito no norte de Moçambique parado h'a 4 anos, o projecto deve recomeçar em breve

https://www.ft.com/content/4209c834-429 ... abb28fd3c2

Possivelmente a Mota Engil conseguiu finalmente renegociar a sua parte da atualização dos preços com a TotalEnergies, no projeto de exploração de gás natural liquefeito no norte de Moçambique parado h'a 4 anos, o projecto deve recomeçar em breve

- Mensagens: 15

- Registado: 24/9/2025 20:13

Re: Mota Engil - Tópico Geral

fosgass2020 Escreveu:

...

A Mota não aborda estes negócios só para ver como funciona ou para marcar posição. Aborda-os para os ganhar! Não ganhando, alguém falhou: o estratega (vendedor que delineou/negociou uma má estratégia), o financeiro (incapacidade de financiar a operação adequadamente) ou a engenharia (soluções caras para problemas simples).

A ideia é ganhar, mas muitas vezes e ainda mais em alguns desses mercados onde a ME opera, as coisas não são lineares

- Mensagens: 138

- Registado: 16/9/2014 15:30

Re: Mota Engil - Tópico Geral

yggy Escreveu:fechou nos 6,005, já ha muito que nao fechava acima desse valor

Desde Junho de 2014...

É engraçado comparar:

- Mensagens: 390

- Registado: 7/12/2020 19:33

Re: Mota Engil - Tópico Geral

fechou nos 6,005, já ha muito que nao fechava acima desse valor

- Mensagens: 489

- Registado: 29/11/2007 11:56

- Localização: Moscavide

Re: Mota Engil - Tópico Geral

Rolling_Trader Escreveu:Não é nem uma coisa nem outra.

O que a Mota-Engil demonstrou foi que já não vai a concursos para perder dinheiro (e ainda bem).

Note que a empresa vencedora, a EPR, fez um desconto grotesco sobre o valor da portagem da concessão porque já ganhou anteriormente dois lotes deste sistema rodoviário, o lote 2 e o lote 6

A questão é que a EPR ganhou esses dois lotes com um desconto simbólico de 0.08% e agora pôde fazer um desconto astronómico por contrabalanço aos outros dois. Permite também dispersar os custos entre estas 3 empreitadas reaproveitando o estaleiro da obra, máquinas e mão de obra.

A Mota-Engil não ganhou nenhum dos lotes à data, por isso não tinha como dispersar custos. Efetuou por isso o desconto possível que lhes permitia equilibrar o custo da obra com a receita prevista e com a possível venda futura da concessão integrada na sua estratégia de rotação de ativos.

Relembro que o objetivo da Mota Engil para os próximos anos é o foco na rentabilidade e não no crescimento.

E é a rentabilidade que vai aumentar o lucro líquido, que por sua vez será o que vai impulsionar a cotação da ação.

Compreendendo, aceitando e respeitando muito a sua opinião, penso que só lhe faltou concluir dizendo que houve falta de estratégia na abordagem a este negócio, desde o início. Algo que a concorrência teve.

O que estas concessões envolvem, a nível de preparação de proposta, obrigam a um investimento considerável em recursos humanos, financeiros e temporais. Estaremos a falar em algumas centenas de milhares de euros, muito certamente milhões de euros.

A Mota não aborda estes negócios só para ver como funciona ou para marcar posição. Aborda-os para os ganhar! Não ganhando, alguém falhou: o estratega (vendedor que delineou/negociou uma má estratégia), o financeiro (incapacidade de financiar a operação adequadamente) ou a engenharia (soluções caras para problemas simples).

- Mensagens: 390

- Registado: 7/12/2020 19:33

Re: Mota Engil - Tópico Geral

fosgass2020 Escreveu:Eu olho para estas diferenças e fico sem saber bem o que dizer. Ou o departamento de engenharia da Mota-Engil não é competitivo ou então é o departamento financeiro. Um deles é o culpado!

No meu entender e tendo em conta estes números, foi uma coisa positiva este concurso não ter "calhado" à ME.

Não é nem uma coisa nem outra.

O que a Mota-Engil demonstrou foi que já não vai a concursos para perder dinheiro (e ainda bem).

Note que a empresa vencedora, a EPR, fez um desconto grotesco sobre o valor da portagem da concessão porque já ganhou anteriormente dois lotes deste sistema rodoviário, o lote 2 e o lote 6

A questão é que a EPR ganhou esses dois lotes com um desconto simbólico de 0.08% e agora pôde fazer um desconto astronómico por contrabalanço aos outros dois. Permite também dispersar os custos entre estas 3 empreitadas reaproveitando o estaleiro da obra, máquinas e mão de obra.

A Mota-Engil não ganhou nenhum dos lotes à data, por isso não tinha como dispersar custos. Efetuou por isso o desconto possível que lhes permitia equilibrar o custo da obra com a receita prevista e com a possível venda futura da concessão integrada na sua estratégia de rotação de ativos.

Relembro que o objetivo da Mota Engil para os próximos anos é o foco na rentabilidade e não no crescimento.

E é a rentabilidade que vai aumentar o lucro líquido, que por sua vez será o que vai impulsionar a cotação da ação.

-

- Mensagens: 355

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

Eu olho para estas diferenças e fico sem saber bem o que dizer. Ou o departamento de engenharia da Mota-Engil não é competitivo ou então é o departamento financeiro. Um deles é o culpado!

No meu entender e tendo em conta estes números, foi uma coisa positiva este concurso não ter "calhado" à ME.

No meu entender e tendo em conta estes números, foi uma coisa positiva este concurso não ter "calhado" à ME.

- Mensagens: 390

- Registado: 7/12/2020 19:33

Re: Mota Engil - Tópico Geral

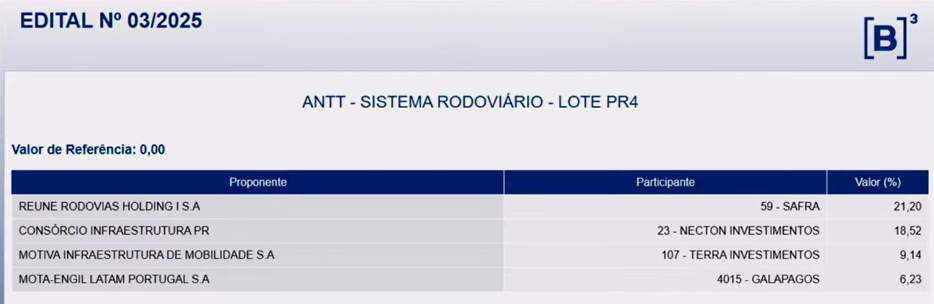

Para quem quiser assistir ao leilão do lote 4 das rodovias do Paraná, a partir das 14:00 locais:

https://www.youtube.com/watch?v=BfQ73xfaZ0Y

https://www.youtube.com/watch?v=BfQ73xfaZ0Y

- Mensagens: 523

- Registado: 28/12/2015 16:15

Re: Mota Engil - Tópico Geral

serdom Escreveu:eu tb leio sinais contraditórios no médio (esq) e curto prazo (dta)

MACD e RSI semanal parecem apontar para subida sustentada, ao passo que no curto prazo parecem estar a perder força.

a minha LT de curto prazo começa com a sessão que precede a quebra do famoso triângulo das bermudas, e bastante subjectiva.

actualizando a tendencia de curto prazo para um canal ascendente após o rompimento do triangulo.

escala horária à direita, com 5 toques no fundo do canal, objectivo imediato mantém-se nos 6.63€ e potencial posterior correcção

- Anexos

-

- Mensagens: 293

- Registado: 21/8/2011 19:31

- Localização: BE

- Mensagens: 2474

- Registado: 19/2/2007 10:01

Re: Mota Engil - Tópico Geral

Dragon56 Escreveu:Apramg Escreveu:Muito bem explicado. Esta malta é que acha que por dizer que é mau e vai cair que os poderosos tugas vão a correr vender para a malta do caldeirao comprar...

Basta ver histórico das emissões de dívida em obrigacoes e a queda da cotação da ação da empresa.....

Dragon56, o que "não basta" é dizer esse tipo de coisas sem fazer o "trabalho de casa"

Na última emissão de obrigações, não só a Mota-Engil subiu quase 6% no próprio dia, como subiu 27% nas semanas seguintes

- Anexos

-

-

- Mensagens: 355

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

Apramg Escreveu:Muito bem explicado. Esta malta é que acha que por dizer que é mau e vai cair que os poderosos tugas vão a correr vender para a malta do caldeirao comprar...

Basta ver histórico das emissões de dívida em obrigacoes e a queda da cotação da ação da empresa.....

- Mensagens: 97

- Registado: 28/5/2025 23:55