Boa noite Ping pong e Celsius, respondo com subjectividade às vossas questões (porque muitas variáveis são desconhecidas):

a)

PP / Estará toda a gente a vender no pânico com prejuízo dando ordens stop-loss, ou são short-sellers que fazem baixar o preço?Colocada a 72 usd e fechou a 78,29usd, com 9% de ganho em fecho (atingindo 22% de valorização no topo), pode-se assumir que acionistas no momento da colocação e que venderam ao longo da sessão tiveram lucros. Não existiu pânico porque o volume na compra e na venda era esmagador e a variação percentual pós intraday max foi sempre inferior a 4% intra hour. Expectavelmente, os market makers e Institucionais que mantém parte dos 88% de ações remanescentes têm interesse em evitar qualquer sinal de pânico, proteger a cotação podendo colocar ordens de compra na correção de máximos a mínimos intraday. Os shorts terão sido uma minoria marginal e provavelmente apenas nos máximos do dia - 84 a

88,60 usd/intraday max (na E-trade o empréstimo de Lyft coloca logo o short com uma desvantagem de 3% mais juros pelo período a estabelecer, os hedge funds terão obviamente melhores condições entre Institucionais).

b) PP /

De onde vem tantas acções para vender? O primeiro dia de trading tem sempre uma enorme liquidez num IPO relevante - a primeira "Decacorn" do ano (mais de 10B de market cap inicial). Num IPO de 30 milhões de ações ou 10% do capital da Lyft +4,62 milhões de ações de colocação adicional (green shoe), as 70 milhões de ações transacionadas no primeiro dia, correspondem a cerca do dobro da colocação e são resultado de compras e vendas sucessivas (sellers das posições iniciais, buyers ST, MT; LT, day traders, Institucional trading por stock broker+machine trading+automated trading). Em muitos IPO's o objectivo do trade, Institucional ou pequeno investidor, é obter um ganho rápido. Ex: O detentor das ações no minuto 0 que vendesse 20 minutos depois ganhava mais de 20% (nada mau).

c)

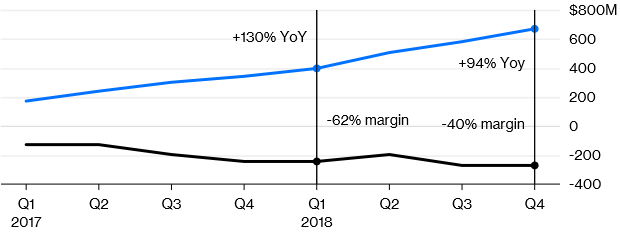

CR / Preciso de ajuda a perceber esse dado. Quer dizer o quê? A receita é inferior em 40% ao que precisava de ser para ter lucro?

Essa frase que citaste era necessariamente simplista (e deturpa o significado) porque os dados todos não estão em cima da mesa. Refere apenas que no final de 2017 para "receitas líquidas" de 397.2M usd e teve uma receita operacional de -245,4M usd (margem operacional de -62%), e que em 2018 já queimou percentualmente menos dinheiro, ao ter "receitas líquidas" de 669,6M usd e teve uma receita operacional de -270M usd (margem operacional de -40.%). O argumento da companhia, como é óbvio, é que se trata de uma GROWTH STOCK que cresceu 95% Yoy na facturação e que os prejuízos em termos % estão a reduzir-se expressivamente. Querem conquistar quota de mercado mesmo que isso signifique margens negativas constantes (ex: primeiras duas "viagens" de novo cliente, até 25 usd são oferecidas).

- Lyft receita vs margem operacional.png (13.58 KiB) Visualizado 11854 vezes

Nada é linear ou claro, porque a Lyft indica as receitas numa base de "receita líquida" (a receita bruta é muito superior mas à qual só podemos chegar por extrapolação), ou seja omitindo as margens pagas aos condutores/proprietários das viaturas, custos com outras entidades estaduais e privadas. Tudo isto porque se considera apenas um "AGENTE INTERMEDIÁRIO/UM MEDIADOR" no âmbito de um serviço de transportes entre condutores agenciados e utilizadores finais. Podemos extrapolar com margem de erro, um provável fee de 1/5 pela Uber, e que a Lyft sendo 2ª no mercado USA cobraria 1/5,5 de fee sobre cada "viagem". Pelo montante de facturação (e sem outros dados vitais), poderia especular que a Lyft obteria o Breakeven com 940 milhões de viagens/ano (face a menos de metade em 2018), o que não será fácil com o desacelerar do crescimento anual YoY num mercado a caminho da saturação.

nota - Quem ganhou biliões com isto foi a rapaziada acionista ab initio, que para um investimento total a rondar 2.4B (investimento VC - venture capital), tem agora a empresa avaliada pelo Mercado em 28B (os empreendedores ficaram bilionários potenciais e os venture capitalists tb estão em grande, e só esperam pelas datas autorizadas para venda de mais tranches), com 12% do capital já transferido para terceiros no IPO.