Na análise do volume de um activo, os indicadores OBV e ADL usam preço e volume para detectar acumulação e distribuição de capital. No entanto, podem divergir devido a serem calculados de forma diferente. O OBV, desenvolvido por Joe Granville, sobe quando o fecho é superior ao fecho anterior e diminui quando o fecho é inferior. Num gráfico diário, o volume do período é adicionado se o dia for positivo e subtraído se o dia for negativo abaixo. Os dias negativos de grande volume, portanto, empurrarão o indicador para baixo.

O ADL, desenvolvido por Marc Chaikin, quantifica o fecho tendo em conta o intervalo máximo-mínimo do período. Um fecho acima do ponto médio do intervalo referido indica acumulação e o multiplicador de volume é positivo. Um fecho abaixo do ponto médio indica distribuição e o multiplicador de volume é negativo. Um activo, portanto, pode fechar abaixo do fecho anterior e ainda ter acumulação positiva.

O ADL é mais complexo que o OBV, e parece ter uma maior acuidade e sensibilidade ao volume. O OBV trata os volumes como um sinal, não distinguindo fortes ou fracas subidas. A situação máxima de desajuste, é a de uma pequena descida de preço do ativo, quando durante o dia de transacção o fluxo de capital foi positivo. O OBV desce, mas a acumulação está lá.

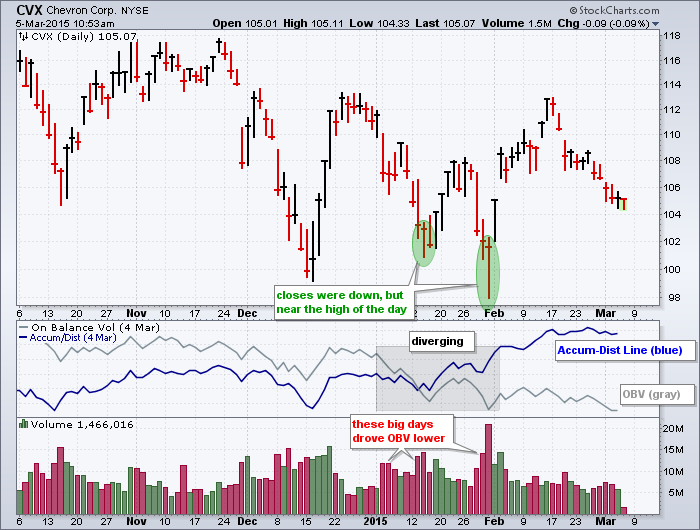

Um exemplo de resultado divergente abaixo, onde nos dois dias assinalados o fecho foi muito perto do máximo diário, mas ainda assim negativo.

O OBV desce, mas o OBV intepreta-os como dias positivos.

Alguém tem opinião formada sobre isto, ou usa um em detrimento do outro?

Bons negócios.