- CP.bmp (957.77 KiB) Visualizado 9734 vezes

Mr_Trump Escreveu:Não estão todos a dizer que estamos em guerra?

Tempos de Guerra geram muitíssima inflação. Praticamente todas as guerras são financiadas com recurso a inflação. O que mais não vai faltar é financiamento.

O mercado está a antecipar.

Para além disso levantaram as restrições todas de reservas aos bancos.

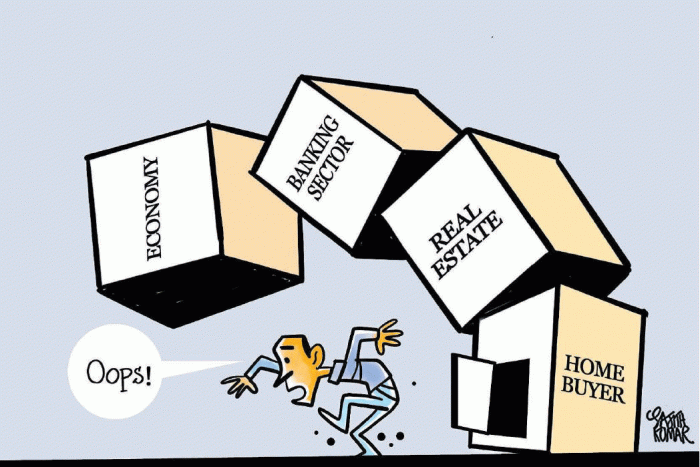

Resta saber se este movimento é de curto ou longo prazo, se foi antecipado e planeado ou é uma surpresa que necessita de ajustamento.

Aqui o magnata de NY gosta de acreditar na conspiração.

Festas grandes no horizonte...

Com a atual política de quantitative easing não existe aumento da inflação, porque os triliões impressos pelos Bancos centrais não acrescem à massa monetária (M1) dos países. Gera-se sim um efeito de inflação em restritas classes de ativos: obrigações (com yields baixíssimas face ao risco), treasuries (com yields negativas em países tecnicamente falidos), ações (em tempos normais) e imobiliário (EM TEMPOS NORMAIS).

Como a FED/Bce/Banf of England/Bank of China/Bank of japan vão continuar a imprimir Triliões sem limites,

a recuperação/e posterior recorde de preços do imobiliário (bem como das ações), redução de stocks e recuperação do volume de negócios no LONGO PRAZO está garantida. o curto prazo será péssimo no Imob. Hab. fruto do decréscimo traumático - % pior que durante a segunda guerra em Portugal - das vendas de bens duradouros (carros, casas, etc).

Especulando diferentes trajetórias no

sentimento econ´´omico CP, MP e LP, vai-se condicionar a evolução do Imobiliário para habitação (preços/vendas), e sobretudo é no tabuleiro da

PROCURA que se vai definir essa evolução.

1)

Quedas no CURTO prazo em todos os segmentos Habitação (Abril a Agosto), fruto da brutal recessão Corona lockdown (queda de 14% do PIB USA no 2ºtrim./desemprego USA final a rondar 25% face aos 4% de Fevereiro), e fruto de redução de vendas atual superior a 40% USA (e a 80% em Portugal?) no

Imobiliário para habitação:a/

Menos procura/Menos compradores » Stocks vão aumentar no CP (menos compradores com menos receitas e com perpectivas menos otimistas, muitos particulares terão dificuldade em avançar com negociações para compra e outros terão dificuldades em pagar as prestações atuais induzindo novas colocações no mercado).

b/ obtenção de crédito vai ser mais difícil (e preço das avaliações por m2 serão menores).

c/ investir em imobiliário de habitação vai ter concorrência acrescida de outras classes e subclasses de ativos (ações, investir diretamente em empresas, terrenos agrícolas),

d/ o volume de transações CP vai diminuir

e/ Tempos negociais mais dilatados

f/

Preços de Junho/Agosto vão ajustar-se em baixa por falta de compradores aos preços atuais.

g/

sentimento negativo no CP com PIB anualizado nos -3% (desemprego aumentou para 2 dígitos e recessão trim.-6/7%) e de apreensão no MP

2)

MÉDIO prazo de estabilização nos 3 segmentos Médios e

subidas nos segmento Alto e Base do mercado (entre Setembro 2020 e Junho 2021)

a/ stocks vão começar a reduzir-se

b/ pressão da procura tende a nivelar a oferta e nos 2 casos extremos a superar

c/ Depois de um 1º semestre Hiper-recessivo, dá-se um

crescimento EXPRESSIVO do PIB no 3º trimestre (e fim da recessão), Banca abre critérios para financiamento e simultaneamente recupera-se a liquidez de parte expressiva de potenciais compradores.

d/ Tempos negociais começam a reduzir-se.

e/

sentimento positivo no MP (PIB anualizado e fortemente positivo no LP (prevê-se redução da tx desemprego para menos de 8%)3)

LONGO PRAZO (apartir de Julho 2021)a/ reflexo dos triliões injetados na economia, em ambiente deflacionário soberano, com taxas próximas de zero, a "inflação instrumental" volta a expressar-se nos ativos imobiliários.

b/ redução de stocks (apesar de novo acréscimo na produção)

c/ aumento expressivo do volume de transações

d/ aumento do volume de crédito concedido

e/ redução dos tempos médios de venda

e/ atingir preços recorde em todos os segmentos

f/

sentimento positivo de todos os agentes (tx de desemprego abaixo do 6%), PIB cresce acima de 3% anualizados.

https://ny.curbed.com/2020/3/10/2117341 ... s-covid-19nota - Especulo que quem tiver disponibilidade e liquidez para

Comprar (Procura) imobiliário para habitação deverá enfocar-se nos meses de Agosto de 2020 a Abril de 2021 (Junho e Julho serão meses de espera que materializem maiores stocks e baixa de preços). Quem tiver disponibilidade e liquidez para otimizar preços de

Venda (Oferta), deveria esperar pela expansão de preços em confirmada retoma económica (sempre a seguir a

pelo menos 2º trimestres de robusta subida do PIB) e nunca antes de Maio de 2021.

- Em 2021 quando o demprego baixar o sentimento económico SOBE e o imobiliário também.jpg (88.44 KiB) Visualizado 9734 vezes