The King -»

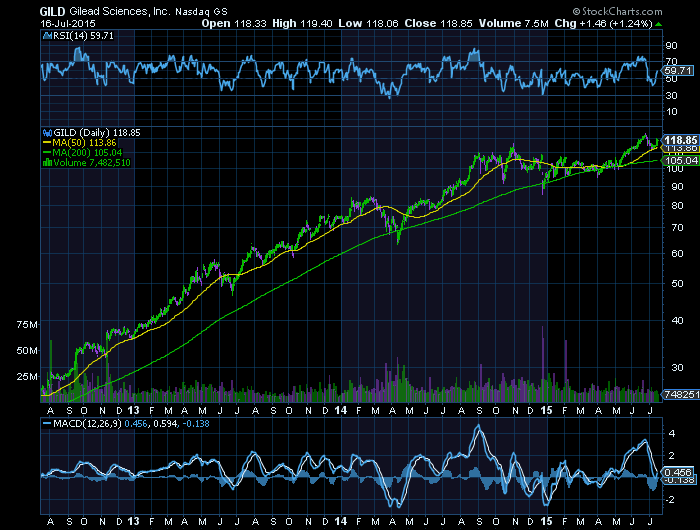

GILEAD » o mercado Biotech tem um único Benchmark, a Gilead, simboliza o status bear/bull de toda uma Indústria de milhares de ações.

Os dois ETF’s que invisto (entre dezenas possíveis): XBI (longo)/ BIS (curto – porque este sector cai mais em Bear market ou correções do que o SPX). índice chave de biotecnológicas »

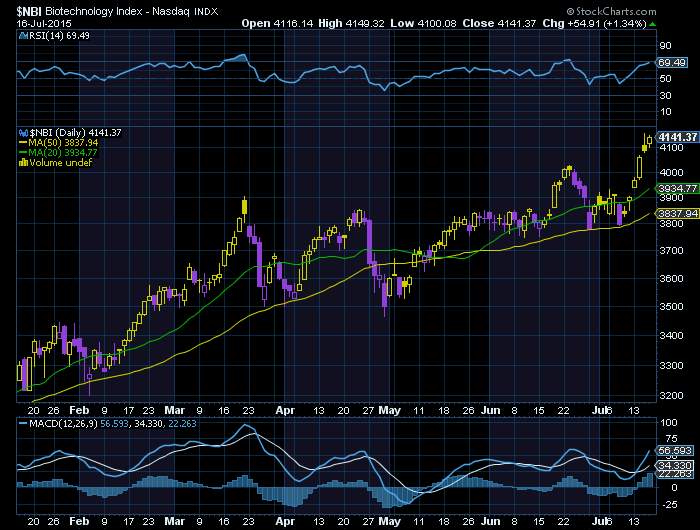

NBI. Performance relativa das Biotecnológicas é feita por este ìndice versus S&500 (SPX)

- NBI ÍNDICE DE BIOTECNOLÓGICAS NASDAQ.png (22.24 KiB) Visualizado 28644 vezes

Outras ações com potencial “sólido” e que sigo (maioritariamente medium stocks):

SGYP, XLRN,ACHN,AMGN,BIIB,CELG,GILD,ICPT,ISIS,VVUS, ARNA, REGN (MNKD deixei de a seguir a semana passada).

V) Vamos então enunciar as

8 market Leaders (o critério base é o da Market Cap, e o PER delimita o nível de avaliação. Neste sector, devido às patentes e phase II e phase III de avaliação de novos medicamentos, as rotações e reavaliações/recomendações das cotadas são frequentes.

O PER “bom” vai até aos 30, e o valor Opável por um big player vai até aos 30 biliões usd.

As Large-cap biotechs (acima de 30 biliões de usd de capitalização bolsista)

1.

Gilead Sciences (NASDAQ:GILD): 168 biliões usd (mkt cap)/ cotação – 115 usd/ PER 13

Uma 50 bagger, uma Growth stock e também uma value stock (e contudo, já se valorizou mais de 50x em 20 anos) .

Ação central no sector, não só por ter o maior acervo de patentes, como das margens brutas (68%), e por ter uma gestão agressiva de compra de small e medium Biotechs.

- GILEAD.png (28.74 KiB) Visualizado 28644 vezes

2.

Amgen (NASDAQ:AMGN): 122 biliões usd (mkt cap)/ cotação – 159 usd/ PER21. A melhor gestão numa empresa biotech, gerando lucros crescentes A maior parte das patentes manter-se-ão exclusivas por mais de 5 anos. Tem um pipeline de novos produtos resultado dos 15% de receitas alocadas ao R&D.

Negócio bem gerido (melhor marketing e distribuição), parcerias mundiais com a Novartis e Astra Zeneca.Tem um pipeline de produtos para os próximos 5 anos ao nível da Pfizer. Cotação com margem de progressão.

3.

AbbVie (NYSE:ABBV): 110 biliões usd (mkt cap)/ cotação – 70 usd/ PER 61

Fabrica e comercializa o best seller das drogas biológicas – Humira (artrite, psoriase). Apesar de também vender drogas tradicionais, o core do seu negócio e das suas margens são produtos biotech. O Humira já tem dois produtos biotecnológicos concorrentes, embora com quotas de mercado abaixo de 20%. Tem um pipeline promissor mas encontra-se sobreavaliada.

4.

Celgene (NASDAQ:CELG): 104 biliões usd (mkt cap)/ cotação – 131 usd/ PER 44. Vai adquirir a Receptos por 7.6 biliões de usd.

Dois produtos relacionados com o Myeloma e o revlimid são os campeões de vendas. Não está barata, mas as perspectivas de sinergias pós-fusão, ao nível da comercialização R&D, garantem que o pipeline de novas drogas em Phase 2 and 3, garantam um crescimento de dois dígitos para os próximos 5/6 anos (6%+ FCF yield até 2020).

5.

Biogen (BIIB): 94 biliões usd (mkt cap)/ cotação – 400 usd/ PER 29

Empresa em forte crescimento, com projeção de PER18 em 2016. Vendas anuais de 11 biliões usd e com produtos exclusivos para o cancro. O seu potencial “growth” faz com que seja das majours a que mais poderá crescer nos próximos tempos e portanto não está sobrevalorizada (5,5% FCF projectado a 2016).

6.

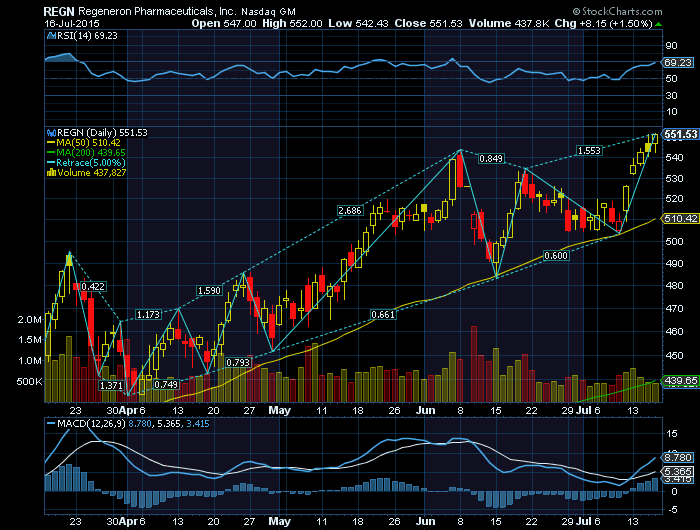

Regeneron (NASDAQ:REGN): 56 biliões usd (mkt cap)/ cotação – 543 usd/ PER 172

Quando uma Biotech transaciona acima de um PER de 150 desde sempre, e mesmo assim não pára de subir, devemos evitar a mesma. O produto best seller é o Eylea (artérias), e tem alguns produtos relevantes em pipeline, como o Praluent (colesterol – phase 3), Dupumilab (anticorpos – phase 3).

Mesmo considerando que o pipeline pode duplicar as vendas a 4 anos, o price/sales ratio continuará bastante acima da média das majours. Vender agora, comprar mais tarde em caso de se terem encontrado novos blockbusters.

- REGENERON.png (30.01 KiB) Visualizado 28644 vezes

7.

Alexion (ALXN): 46 biliões usd (mkt cap)/ cotação – 203,7 usd/ PER 70

Desenvolve e comercializa produtos terapeuticos activos, com especial enfoque em doenças raras, onde tem 5 patentes em exploração. A sua droga best seller é o Soliris, com vendas superiores a 1,5 biliões usd/ano.

Tem dois concorrentes com drogas concorrentes muito recentes, que poderão colocar o seu mercado em causa. Propensa a uma forte correção no médio prazo.

8.

Vertex (NASDAQ:VRTX): 33 biliões usd (mkt cap)/ cotação – 132 usd/ PER ( / )

Empresa com um crescimento notável nos últimos 3 anos 8a cotação é uma 20 bagger), tendo um pipeline de novos produtos formidável (para a fibrose quística e reumatismos). Contudo, apesar de ter um blockbuster (caríssimo), o Incivek (hepatite C), esta ano ainda perde cash, e só no próximo ano é que vai ter lucros, especulando-se, a um nível óptimo – PER25.

Para além disso, está no limiar (os take overs são normalmente até market caps de 30 bi), de um takeover pela Pfizer, J&J ou outra Big Pharma tradicional.

Pelo potencial especulativo, não está demasiado cara.

Conclusões: Uma análise puramente efectuada pelo FCF, P/S, ou pelo PER colocaria 90% destas empresas fora do radar do investidor. É necessário alargar a análise às probabilidades de sucesso do pipeline, do crescimento de vendas de produtos patenteados vs concorrência, analisar o ciclo de mercado bolsista, oferta/procura e quantificar especulativamente.

As Biotechs estão num mercado hipercompetitivo, mas em fortissimo crescimento, todas as companhias indicadas (as que sigo e as 8 majours), continuam a crescer o volume de vendas e o pipeline de patentes. Estão divididas por dezenas de nichos de mercado (em que de nicho só têm o nome – vale globalmente, cada um, entre 3 mil milhões e 120 mil milhões de vendas anuais).

Os dois market leaders têm PERS de uma GE. Quer a Gilead(13) quer a Amgen (21).

A Europa, a China, Índia e o Japão têm igualmente biotechs, mas todas juntas, a sua dimensão e variedade, equivalem a 1/6 do sector USA.

- BIO.jpg (46.32 KiB) Visualizado 28644 vezes

VI)

A FDA – A toda poderosa “fazedora de fortunas”. Aprova todas as drogas para o maior mercado mundial, USA (de Labs. Americanos e estrangeiros), e acaba por condicionar todos os demais reguladores Mundiais.

As hiper valorizações e devalorizações orbitam na esmagadora maioria dos casos de decisões da FDA sobre aprovação de novas drogas, subida de fase de avaliação, autorizações de venda condicionadas, chumbo nas fases 2 e 3, pedido de retesting, dúvidas, e novos painéis solicitados.

11 Etapas de desenvolvimento e aprovação de novas drogas e compostos pela FDA (Food and Drug Administration » orgão supervisor e regulador do sector farmaceutico e para farmaceutico. As 8 etapas podem demorar de 2 anos (com urgência dada a inovação do produto), como 7/8 anos (após sucessivos chumbos e alterações).

1ª Etapa/ Laboratórios patrocinam o início de um projecto para aprovação de uma nova droga ou composto—empresas, advogados, parceiros, pareceres médicos atestam o interesse e oportunidade no medicamento. Devem apresentar à FDA os testes clínicos efectuados em animais. A FDA analisa os dados e parceres, decidindo posteriormente se deve avançar para testes das drogas em humanos.

2ª Etapa/ Testes Clínicos—Estudo e análise das drogas em seres humanos podem começar após a autorização da FDA e por uma equipa de especialistas (IRB’s – médicos e cientistas, em hospitais e centros de pesquisa).

3ª Etapa/ IRBs aprovam os protocolos para os testes clínicos, indicam tipologias de pessoas a serem abrangidas, as doses e formas d eutilização, a duração e objectivos do estudo.

-

FASES + ESPECULATIVAS (aqui é que as ações sobem infinitos ou descem às trevas, mesmo as majours)

4ª Etapa/

PHASE 1 (segurança/toxicidade)

Estudos e testes conduzidos em voluntários saudáveis (entre 20 e 80 pessoas). Procura-se determinar efeitos colaterais, efeitos secundários e como a droga é assimilada e expelida.

5ª Etapa/

PHASE 2 (efeitos e benefícios)

Testes e informação preliminar sobre o efeito da droga em pacientes com determinada doença ou patologia (entre dúzias e centenas de pacientes).

6ª Etapa/

PHASE 3 (validação/mega testes)

No final da Phase 2, a FDA e os comités de especilistas, verificando a segurança, a relevãncia e a efectividade da droga, chegam a acordo sobre os requisitos para o teste final, seus objectivos, dosagens, pacientes-mercado alvo.

Fase de total impacto dos estudos em seres humanos, e que se podem prolongar por mais de um ano (entre muitas centenas e 3000 pessoas).

-

Fases Burocráticas e decisionais:7ª Etapa A fase pré-NDA (new drug application), corresponde a um período indeterminado de reuniões e discussões entre Laboratório e FDA+ comités de especialistas. Vão analisar oficiosamente os resultados, a confiabilidade e segurança e a viabilidade de se avançar para o processo final.

8ª Etapa Após a submissão do NDA, em que o laboratório solicita formalmente autorização para comercializar a droga nos USA, a FDA tem 60 dias apenas para decidir se avança para processo de revisão final, ou se rejeita a aplicação por incompleta ou inadequada.

O NDA inclui todas as baterias de testes anteriores, dados, análises, compostos e processo de fabrico.

O objectivo é ter-se uma resposta da FDA em 6 meses para dorgas prioritárias e 10 meses para outras.

-

Fases finais:9ª Etapa Após encetar o trabalho sobre o NDA, a FDA avlia o trabalho dos comités de especialistas sobre a investigação e os resultados, conformidades/desconformidades/alcançe e segurança dos mesmos.

A FDA revê e delimita a informação sobre os alvos da droga, sobre os seus compostos, possologia, limitações e restrições de uso (informações sobre o uso e sobre a embalagem).

10ª Etapa A FDA inspeciona as instalações do Aplicante onde irão ser produzidas as drogas e aprova imediatamente ou exige alterações laboratoriais.

11ª Etapa A FDA revê o processo e decide APROVAR a nova droga, permitindo a sua comercialização e registo definitivo de patente, ou escreve uma carta com os pontos por corrigir ou fundamentar

Nota – O sector Biotech não faz parte dos 3 sectores que siga por me identificar pessoal ou profissionalmente (custa-me particularmente ler artigos sobre testes, medicamentos e compostos), invisto apenas 10 a 15% do dinheiro em biotechs, contudo, rendo-me à evidência que representam uma % crescente de todos os lucros – * por “sorte” neste sector e “azar” noutros, representam em 2015, 70% dos meus lucros.

• Se calhar até sabemos que a “sorte” constrói-se todas as horas. O “azar” minimiza-se todos os minutos.

Alguns sites informativos e especulativos:

http://www.fda.gov/default.htmhttp://www.bloomberg.com/research/secto ... ?region=ushttp://www.stockpickr.com/http://www.thestreet.com/headlines-and- ... s/biotech/https://biz.yahoo.com/ic/news/515.htmlhttp://www.macroaxis.com/https://www.credit-suisse.com/ch/en/new ... sting.html