Teme-se neste momento uma recessão Europeia ou pelo menos a manutenção de um ciclo de estagnação dos PIB's principais da Zona. Novo bear nas Bolsas da zona euro seria uma inevitabilidade (apenas a Portuguesa e a Grécia navegam em bear market).

Contudo estou optimista, na análise que faço dos vários leading indicators* para as bolsas Europeias e para o PIB da zona euro - vamos esquecer por um instante a inflação/deflação, dívida privada, investimento, indicadores de sentimento, consumo privado, emprego, casas novas vendidas, consumo público, S&P500, porque existem outros três que potenciam neste momento o crescimento, e um deles tem sido infalível:

LI's derivados para defender uma tese Bull a 6 meses:

1 -

Bear market no PSI20 - com quedas acumuladas superiores a 20% neste momento, quando tal sucede e o ìndice da Eurozona diverge e não entra em bear, o Psi no ano seguinte tem uma

performance positiva.

2 - Massa monetária/QE Europeu (R2) - Não é concebível em fase de uma política de expansão monetária continental, com taxas de juro próximas de 0, e com um QE Europeu que vai introduzir pelo menos 700 mil milhões de euros nos Mercados financeiros e provocar tensões inflacionárias, se viu a consolidação um bear market nas bolsas e de quedas consequentes nos PIB da Eurozona.E estamos agora a falar da maior política de estímulos de sempre.

3 - Até agora Infalível - crescimento das vendas de automóveis em toda a Europa - antecipa normalmente em 6 meses um short cicle ou reforço da expansão das bolsas e dos PIB's da Eurozona.

A contrario: em 2000 e 2008 começaram a descer as vendas de automóveis e os PIB's da eurozona cresciam, mas assinalava-se a vinda de uma recessão forte.

fonte: Boursorama

- l'áuto neufs 2014.jpg (42.3 KiB) Visualizado 4523 vezes

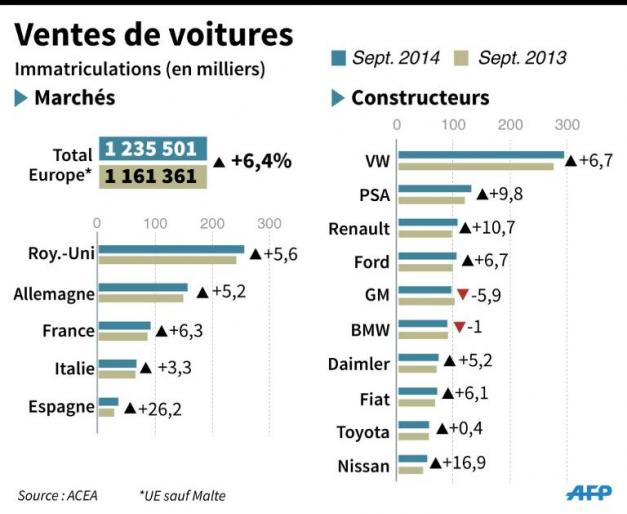

Le marché automobile européen a connu une nouvelle embellie au mois de septembre, avec une hausse de 6,4% des immatriculations de voitures neuves, tirée par le rebond de l'Espagne, selon les chiffres divulgués vendredi par la profession.

Dans ce marché toujours en convalescence mais en croissance pour le 13e mois consécutif, les constructeurs français tirent particulièrement bien leur épingle du jeu, Renault progressant de 10,7% et PSA Peugeot Citroën de 9,8% par rapport à septembre 2013, a indiqué l'Association des constructeurs européens d'automobiles (ACEA) dans un communiqué.

Les marques de PSA croissent à peu près au même rythme: +10,6% chez Peugeot et +8,7% chez Citroën.

Du côté du groupe Renault, la marque au losange s'en tire honorablement avec +7,9% mais c'est comme les mois précédents Dacia qui enregistre la progression la plus nette: +20,2% pour la marque d'origine roumaine, spécialisée dans les voitures simples et moins chères.

Sur neuf mois, les immatriculations de PSA progressent de 4,8%, en deçà de la moyenne du marché (+6,1%) tandis que celles du groupe Renault bondissent de 15,9%.

Au total, 1,23 million de voitures ont été immatriculées dans l'UE au mois de septembre, contre 1,16 million pour la même période un an plus tôt. Mais les volumes restent encore inférieurs à ceux que l'UE avait connu avant la crise de 2008. Ainsi, en septembre 2005 et 2006, quelque 1,4 million de voitures avaient été mises en circulation.

L'Espagne, un marché qui s'était contracté de moitié au pire de la crise économique, croît de 26,2%, tandis que les immatriculations en France augmentent de 6,3%. Le Royaume-Uni progresse de 5,6%, l'Allemagne de 5,2% et l'Italie de 3,3%.

Comme l'Espagne, des pays du sud de l'Europe ayant subi un effondrement de leurs marchés sous les coups de boutoir de la crise économique et financière enregistrent des taux de croissance très élevés: +32,6% en Grèce, +31,7% au Portugal, +28,9% à Chypre, même si les volumes restent faibles.

Sur les neuf premiers mois de l'année 2014, la croissance automobile de 6,1% dans l'UE est encore due à l'Espagne (+17,2%) et au Royaume-Uni (+9,1%), deuxième marché après l'Allemagne et avant la France.

L'Italie (+3,6%), l'Allemagne (+2,9%) et la France (+2,1%) connaissent des taux de croissance sur neuf mois plus modestes.

Côté constructeurs, le groupe VW reste le premier vendeur de voitures dans l'Union européenne avec 290.500 unités immatriculées en septembre, dont une petite moitié de Volkswagen (142.000). La progression du géant allemand est de 7,9% depuis le début de l'année.

Sur 9,6 millions de voitures immatriculées dans l'UE cette année, 2,4 millions sont sorties des usines VW, soit une part de marché de 25,2%. PSA et Renault prennent les deuxième et troisième places du podium avec respectivement 10,9% et 9,6%.

Ford se place quatrième en terme de nombre de véhicules immatriculés depuis janvier, avec un taux de croissance de 7,3%, et se paie le luxe de doubler General Motors (-3,3%). Le colosse américain paie la disparition programmée de Chevrolet sur le Vieux continent (-68,5%), malgré la bonne forme d'Opel/Vauxhall (+8,2%).

*The index of Leading Economic Indicators (LEI) is a composite of 11 different indicators:

1) Average manufacturing workweek

2) Initial unemployment claims

3) New orders for consumer goods

4) Durable goods / sales performance

5) Plant and equipment orders

6) Building permits

7) Change in unfilled orders for durable goods

8) Sensitive material prices

9) Stock prices of S&P 500

10) Real M2 (a money supply measure adjusted for inflation)

11) Index of consumer expectations