(continuação)

Vamos supor, que construirmos este produto com um valor nominal de 1,000,000.00€ e

decidimos investir numa Call com valor de strike (St) igual a 9000.

Ou seja “apostamos” que o índice estará daqui a 3 anos com um valor superior a 9000 (um bull duradouro de 6 anos...).

Para determinarmos o numero de calls a comprar, é suficiente consultar a tabela anterior,

observando que o prémio de comprar um call de 9,000 é de 1,404€, e usar a seguinte fórmula:

#calls = (percentagem de Investimento) * (Valor Angariado dos Clientes) / (Prémio do Call)

usando os valores já obtidos até agora:

#calls = 10.88% * 1,000,000.00€ / 1,404€ = 77.5 calls

(como isto é meramente um exercício, irei considerar um valor decimal de contractos a comprar)

Somos agora felizes proprietários de 77.5 calls com strike de 9,000 pontos. Mas, daqui a 3 anos,

quanto valerá estas opções? E como se calcula o valor da opção, independentemente do valor

do Índice, daqui a 3 anos?

As fórmulas são simples:

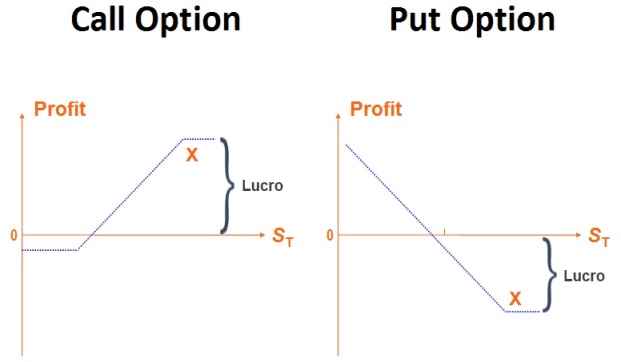

Lucro CALL = #calls * max(X – St, 0)

Lucro PUT = #calls * max(St - X, 0)

Relembro que como compramos calls com strike de 9000 => St = 9,000

Como é impossível neste momento saber como irá evoluir o índice durante um período tão vasto,

temos que traçar possíveis cenários, e determinar o valor a retribuir aos clientes.

1. Começamos com um cenário pessimista, em que X = 8000 ( ou qualquer valor inferir a 9000 )Lucro = #calls * max(X – St, 0)

Lucro = 77.5 * max(8000 – 9000, 0)

Tendo em consideração que o cupão é de 1%, e como não ganhamos nada na componente variável,

neste caso obtemos uma yield to maturity (YTM) do produto estruturado de 1% (igual ao cupão, ou seja,

temos o capital garantido, que era um dos requisitos iniciais deste produto estruturado).

2. Num cenário mais favorável, em que St = 9500Lucro = #calls * max(X – St, 0)

Lucro = 77.5 * max(9,500 – 9000, 0)

Tendo em consideração que o cupão é de 1%, neste caso obtemos uma yield to maturity (YTM) do produto estruturado de 2,26%

3. Num cenário em que tínhamos acertado em cheio,e o valor do índice seja X = 12,000Lucro = #calls * max(X – St, 0)

Lucro = 77.5 * max(12000 – 9000, 0)

Tendo em consideração que o cupão é de 1%, neste caso obtemos uma yield to maturity (YTM) do produto estruturado de 8,01%

(continua...)