Mota Engil - Tópico Geral

Re: Mota Engil - Tópico Geral

Haja boa disposição...

Bom, aqui fica a actualização do outro gráfico, complementar, que há pouco não tive oportunidade de colocar (por vezes há títulos que são tão erráticos/imprevisíveis, que não há muito que as ferramentas de AT possam acrescentar; não é, não tem sido, o caso da Mota).

Bom, aqui fica a actualização do outro gráfico, complementar, que há pouco não tive oportunidade de colocar (por vezes há títulos que são tão erráticos/imprevisíveis, que não há muito que as ferramentas de AT possam acrescentar; não é, não tem sido, o caso da Mota).

MarcoAntonio Escreveu:O fecho da semana na Mota:

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41966

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral "uma opinião"

Shimazaki_2 Escreveu:Aqui_Vale Escreveu:Apramg Escreveu:A mota engil México fala em espanhol....da América Sul/Central. Senti necessidade de encontrar coisas em comum para enriqucer este tópico!

由于 30% 的 Mota Engil 员工会说中文,因此现在允许以普通话接收职位

A legenda acima vai em Mandarim porque 30% da Mota Engil fala Chinês.

A seguir vai em mwangolé que a ME está forte em Angola

Pois, é assim mesmo que se enruquece o Tópico...

:mrgree

:mrgreeCumPrim/

ValeAquilino

Eu não sonho, faço planos. (A. S. V.)

"Se ensinares, ensina ao mesmo tempo a duvidar daquilo que estás a ensinar."

José Ortega Y Gasset

-

- Mensagens: 3272

- Registado: 29/11/2007 2:04

- Localização: Açores

Re: Mota Engil - Tópico Geral "uma opinião"

Aqui_Vale Escreveu:Apramg Escreveu:A mota engil México fala em espanhol....da América Sul/Central. Senti necessidade de encontrar coisas em comum para enriqucer este tópico!

由于 30% 的 Mota Engil 员工会说中文,因此现在允许以普通话接收职位

A legenda acima vai em Mandarim porque 30% da Mota Engil fala Chinês.

A seguir vai em mwangolé que a ME está forte em Angola

- Mensagens: 191

- Registado: 16/9/2014 15:30

Re: Mota Engil - Tópico Geral "uma opinião"

Apramg Escreveu:A mota engil México fala em espanhol....da América Sul/Central. Senti necessidade de encontrar coisas em comum para enriqucer este tópico!

由于 30% 的 Mota Engil 员工会说中文,因此现在允许以普通话接收职位

A legenda acima vai em Mandarim porque 30% da Mota Engil fala Chinês.

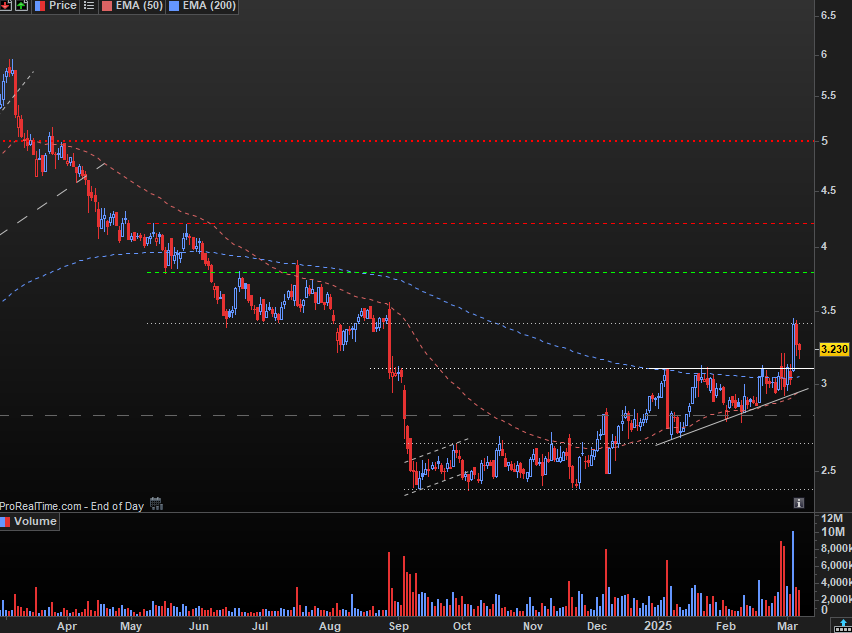

E assim acaba a semana para a MOTA.

Desta vez vou colocar um Boneco, inspirado nas aulas do Ciclo Preparatório, se é que alguém ainda se lembra.

Temos retângulo (laterização), retas paralelas (sem secante, canais ascendentes) e triangulo ascendente, dentro do triângulo ascendente podemos colocar uma chávena com asa.

Chávena com asa, é sinonimo de subida, e muito embora lhe tenham partido a asa, desde aí já vai com + 8,9%

Com todos estes riscos, a verdade é que em seis meses subiu 34% , +/_ 5,7% ao mês. E deixemo-nos de lamurias.

Temos em formação um segundo canal ascendente, muito inclinado, mas parece-me que a base está validada, já são 5 toques.

E a propósito , a média dos 200 está por volta dos 3€uros.

O papel está com um comportamento e Volume atípico. está a posicionar-se para assumir uma posição relevante em Bolsa, "a ver vamos" como dizia o cego.

CumPrim/

ValeAquilino

- Anexos

-

Eu não sonho, faço planos. (A. S. V.)

"Se ensinares, ensina ao mesmo tempo a duvidar daquilo que estás a ensinar."

José Ortega Y Gasset

-

- Mensagens: 3272

- Registado: 29/11/2007 2:04

- Localização: Açores

Re: Mota Engil - Tópico Geral

O fecho da semana na Mota:

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41966

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral

O certo é que apesar do crescimento das encomendas, lucros e dividendos, e tranquilidade da administração, as posições curtas dos abutres continuam lá e não sabemos bem porquê a não ser que querem ganhar dinheiro, quanto mais melhor. Há um fundo espanhol em particular que é dos que obtiveram maior rentabilidade o ano passado, e que também atacaram a Grifols. A ver no que dá.

-

- Mensagens: 224

- Registado: 2/1/2024 11:03

Re: Mota Engil - Tópico Geral

O negócio africano é ou vai ser - olhando para a carteira de encomendas - mais de metade do total da Mota-Engil.

Sinceramente não vejo qual é o problema da dívida - eu até a acho bastante baixa, tendo em conta os mercados onde opera. Só quem não sabe/não conhece o que é trabalhar em África é que pode achar que estes níveis de dívida são insustentáveis... Em África recebe-se quando calha e as obras avançam ao sabor do que dá - dos empregados que aparecem para trabalhar, do cimento estar em condições, do contentor com as ferramentas aparecer porque desapareceu na alfândega, do elemento do Governo que tem que aprovar o auto de medição e afinal está fora do país porque foi ao dentista à Europa, etc etc etc - tudo coisas que fazem parte de trabalhar na construção em África e, disso, a Mota sabe melhor do que ninguém como é que as coisas funcionam!

O montante emitido em obrigações é ridículo para o nível de dívida total que detêm actualmente. Olhando para o relatório de 2023, a Mota tem dívidas a instituições de crédito (empréstimos obtidos, descobertos bancários e contas caucionadas) com taxa de juro média de 9,34%, 8,83% e 7,35% respectivamente e que variam entre os 2,34% e os 24,6% (Angola 16%, Nigéria 15%, etc). Portanto torna-se urgente a Mota-Engil criar uma entidade "offshore" para emissão de obrigações para poder suportar e financiar os custos que virão da carteira de encomendas que detêm (à semelhança do que fazia a Portugal Telecom, com a Portugal Telecom Finance BV, sediada nos Países Baixos, que era a entidade de emitia todas as obrigações do Grupo).

Também me mete confusão a Mota ainda ter sede fiscal em Portugal, apesar da esmagadora maioria do negócio ser fora do país...

Sinceramente não vejo qual é o problema da dívida - eu até a acho bastante baixa, tendo em conta os mercados onde opera. Só quem não sabe/não conhece o que é trabalhar em África é que pode achar que estes níveis de dívida são insustentáveis... Em África recebe-se quando calha e as obras avançam ao sabor do que dá - dos empregados que aparecem para trabalhar, do cimento estar em condições, do contentor com as ferramentas aparecer porque desapareceu na alfândega, do elemento do Governo que tem que aprovar o auto de medição e afinal está fora do país porque foi ao dentista à Europa, etc etc etc - tudo coisas que fazem parte de trabalhar na construção em África e, disso, a Mota sabe melhor do que ninguém como é que as coisas funcionam!

O montante emitido em obrigações é ridículo para o nível de dívida total que detêm actualmente. Olhando para o relatório de 2023, a Mota tem dívidas a instituições de crédito (empréstimos obtidos, descobertos bancários e contas caucionadas) com taxa de juro média de 9,34%, 8,83% e 7,35% respectivamente e que variam entre os 2,34% e os 24,6% (Angola 16%, Nigéria 15%, etc). Portanto torna-se urgente a Mota-Engil criar uma entidade "offshore" para emissão de obrigações para poder suportar e financiar os custos que virão da carteira de encomendas que detêm (à semelhança do que fazia a Portugal Telecom, com a Portugal Telecom Finance BV, sediada nos Países Baixos, que era a entidade de emitia todas as obrigações do Grupo).

Também me mete confusão a Mota ainda ter sede fiscal em Portugal, apesar da esmagadora maioria do negócio ser fora do país...

- Mensagens: 405

- Registado: 7/12/2020 19:33

Re: Mota Engil - Tópico Geral

A mota engil México fala em espanhol....da América Sul/Central. Senti necessidade de encontrar coisas em comum para enriqucer este tópico!

- Mensagens: 580

- Registado: 5/9/2013 12:26

Re: Mota Engil - Tópico Geral

Bem observado, Lusitanus.

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41966

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral

ZATARA Escreveu:La deuda de la mota es colosal. La mota es esto, un carrusel de emociones.

Ha augmentat un 47% del 2023 al 2024, d'aquí en deriva l'entrada de fons voltors

"La deuda de la mota es colosal. La mota es esto, un carrusel de emociones." - Isto é espanhol.

"Ha augmentat un 47% del 2023 al 2024, d'aquí en deriva l'entrada de fons voltors" - Isto é catalão.

ZATARA Escreveu:El Trump ja no introduirà els impostos a Mèxic, 25%. Serà aquesta vegada que puja i trenca el canal dels 3,45 €?

"El Trump ja no introduirà els impostos a Mèxic, 25%. Serà aquesta vegada que puja i trenca el canal dels 3,45 €?" - Isto é catalão.

-

- Mensagens: 1789

- Registado: 19/3/2021 0:23

Re: Mota Engil - Tópico Geral

macau5m Escreveu:AAA_ Escreveu:Que raio de língua é esta?

Espanhol, pode utilizar o Google tradutor que traduz bem.

É Catalão.

- Mensagens: 528

- Registado: 29/11/2007 11:56

- Localização: Moscavide

Re: Mota Engil - Tópico Geral

macau5m Escreveu:AAA_ Escreveu:Que raio de língua é esta?

Espanhol, pode utilizar o Google tradutor que traduz bem.

Meus caros, disse que me ia afastar da escrita neste fórum, mas não da leitura (mas até dessa já tenho dúvidas).

Por ler dois posts em catalão e quase 10 posts a criticar (e bem) esses mesmos posts, lanço uma advinha: Quem acham que é esta personagem ZATARA?

Não considerem que esta minha "lamúria" é offtopic, gostaria de continuar a ler o que aqui se escreve, mas quando se criam utilizadores num dia para começar a escrever em Catalão, coisas incompreensíveis, que geram revolta (atendível) nos restantes foristas, o meu interesse em continuar a ler o caldeirão começa a tender para zero.

Para não ser, também eu, só parte do problema, para contrabalançar este post, deixo aqui uma opinião técnica/conjuntural sobre a Mota Engil:

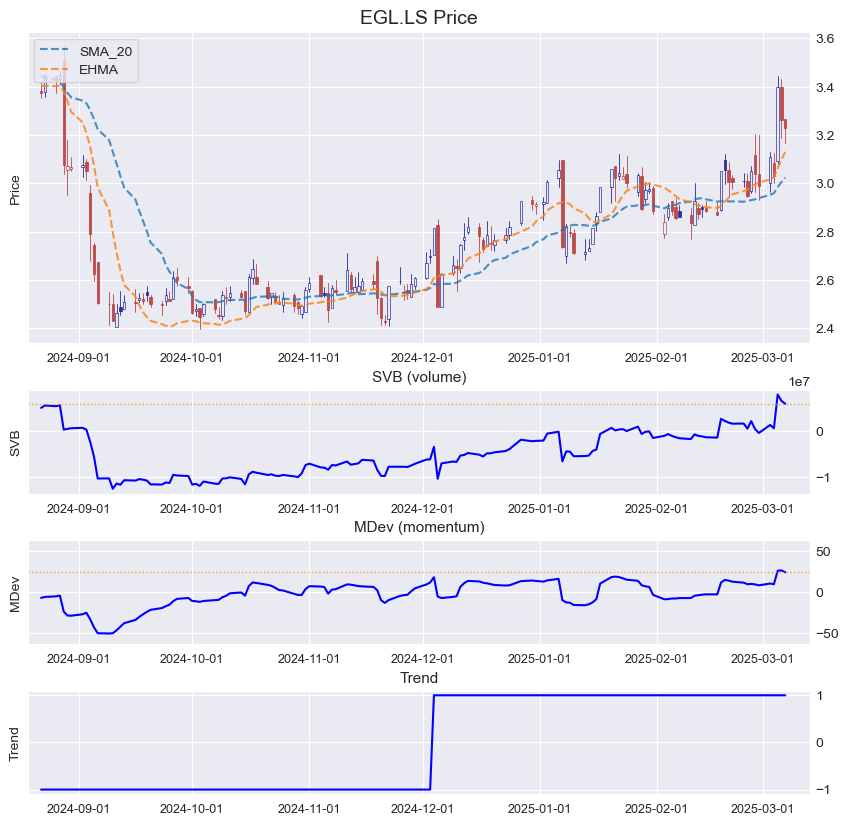

- Hoje foi o segundo dia de fecho acima da EMA200, se amanhã se confirmar o terceiro fecho acima desta média móvel, fica dado o maior e mais significativo sinal de compra para a Mota-Engil (quebra da EMA200 e do padrão de triângulo ascendente).

Em termos conjunturais, a queda do governo (inevitável a meu ver se Montenegro avançar com a moção de confiança), não será propriamente positivo para a Mota dado que vai atrasar os concursos e provavelmente Portugal pode até perder fundos do PRR referentes a obras que a Mota iria concorrer.

Porém, no reverso da medalha, o volume de negociação de ontem e a subida generalizada das ações do setor da engenharia e construção europeias (as quais a Mota-Engil liderou junto com a "alemã" Hochtief), parece-me que evidenciou bem o renascer do interesse pelo setor vindo de fundos e institucionais estrangeiros (e são esses que fazem subir as ações à séria).

Também no upside (tal como o catalanense referiu) a nova suspensão das tarifas dos EUA sobre o México (tal como aliás a Bloomberg já tinha noticiado... certeiros pela segunda vez), é positiva para Mota-Engil, visto que o nearshoring no México é uma das "galinhas dos ovos de ouro" da Mota.

Neste momento Trump perde toda a credibilidade se e quando aplicar as tarifas uma terceira vez (nestas situações os mercados começam a desvalorizar este tipo de notícias).

-

- Mensagens: 422

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

AAA_ Escreveu:Que raio de língua é esta?

Espanhol, pode utilizar o Google tradutor que traduz bem.

Que nunca por vencidos se conheçam

-

- Mensagens: 685

- Registado: 6/9/2007 21:15

- Localização: Castelo Branco - Temporariamente em Queluz

Re: Mota Engil - Tópico Geral

Que raio de língua é esta?

Agora já se pode postar em qualquer língua no caldeirão?

Agora já se pode postar em qualquer língua no caldeirão?

- Mensagens: 782

- Registado: 21/10/2010 13:08

- Localização: 13

Re: Mota Engil - Tópico Geral

yaya Escreveu:

Sector da construção de armas, não o sector da construção civil.

"Já tenho o trabalho de inserir informações com o intuito de ajudar, ao menos leia a notícia."

DBRS foca-se mais na vertente da construção, indicando que este apoio será essencial para financiar projetos de infraestruturas públicas, como estradas, pontes, ferrovia e habitação nos próximos 10 anos.

- Mensagens: 600

- Registado: 29/11/2007 3:59

Re: Mota Engil - Tópico Geral

yaya Escreveu:

Sector da construção de armas, não o sector da construção civil.

https://www.jornaldenegocios.pt/economia/europa/uniao-europeia/detalhe/alemanha-anuncia-fundo-especial-para-defesa-de-500-mil-milhoes

A Alemanha vai criar um fundo de até 500 mil milhões de euros para investimentos urgentes em defesa e infraestruturas, anunciou esta terça-feira o futuro chanceler, Friedrich Merz, numa conferência de imprensa em Berlim.

https://www.jornaldenegocios.pt/economia/europa/amp/fundo-alemao-de-500-mil-milhoes-vai-impulsionar-setor-da-construcao-diz-dbrs

Apesar da atenção que tem sido dada à aposta alemã na defesa, a DBRS foca-se mais na vertente da construção, indicando que este apoio será essencial para financiar projetos de infraestruturas públicas, como estradas, pontes, ferrovia e habitação nos próximos 10 anos. "Prevemos que a implementação destes projetos impulsione significativamente a atividade de construção, possivelmente para níveis vistos, pela última vez, na década de 1990", aquando da reunificação da Alemanha.

"Acreditamos que o fundo proposto de 500 mil milhões de euros provavelmente terá um efeito semelhante, impulsionando o Governo e os gastos do setor privado na atividade de construção, aumentando assim a procura por serviços de construção em toda a cadeia de valor", lê-se na nota. Entre os maiores beneficiários desta medida estarão a Thyssenkrupp, maior fabricante de aço, e empresas como Bilfinger.

O mercado tem sempre razão, a não ser que esteja obviamente errado.

- Mensagens: 459

- Registado: 23/10/2008 14:18

- Localização: 16

Re: Mota Engil - Tópico Geral

Sector da construção de armas, não o sector da construção civil.

"i don't pay any attention to what economists say, frankly" Warren Buffet

-

- Mensagens: 2477

- Registado: 28/8/2013 22:19

Re: Mota Engil - Tópico Geral

A dívida é colossal mas quem apenas liga ao canal ainda não se deu muito mal. os 3,45 do topo foi na mouche, Vale. Para já, para já…

If you want a guarantee, buy a toaster.

Clint Eastwood

Clint Eastwood

- Mensagens: 4594

- Registado: 27/8/2013 19:39

- Mensagens: 600

- Registado: 29/11/2007 3:59

Re: Mota Engil - Tópico Geral

Vamos voltar à Mota...

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41966

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral

ZATARA Escreveu:La deuda de la mota es colosal. La mota es esto, un carrusel de emociones.

Ha augmentat un 47% del 2023 al 2024, d'aquí en deriva l'entrada de fons voltors

La deuda de EDP e das renovables? Pero que los centro de datos e inteligencia artificial son muy buenos. Aquí solo tratamos residuos (basura)

O mercado tem sempre razão, a não ser que esteja obviamente errado.

- Mensagens: 459

- Registado: 23/10/2008 14:18

- Localização: 16

Re: Mota Engil - Tópico Geral

Opcard33 Escreveu:Eu trabalhei com franceses e ingleses não sentem a mínimas obrigações de falar as línguas “menores”

Nós sabemos do sentimento de superioridade desses povos. Eles, verdadeiramente, não encaram como "menores" outras línguas (também com muitos milhões de falantes), encaram como "menores", sim, os povos que as falam.

-

- Mensagens: 1789

- Registado: 19/3/2021 0:23

Re: Mota Engil - Tópico Geral

Eu trabalhei com franceses e ingleses não sentem a mínimas obrigações de falar as línguas “menores”

- Mensagens: 2041

- Registado: 9/9/2013 15:13

Re: Mota Engil - Tópico Geral

Opcard33 Escreveu:Lusitanus Escreveu:ZATARA Escreveu:La deuda de la mota es colosal. La mota es esto, un carrusel de emociones.

Ha augmentat un 47% del 2023 al 2024, d'aquí en deriva l'entrada de fons voltors

Esta coisa de os espanhóis pensarem que todo mundo "habla" espanhol!

Mas o mundo fala espanhol é a maior língua materna do mundo esquecendo os chineses .

Não digo que não, mas não se esforçam por falar outra língua, como por exemplo o inglês ou o português. Nós, portugueses, tentamos falar espanhol com os espanhóis e eles vêem a Portugal ou participam num fórum português e não se esforçam por falar português!

-

- Mensagens: 1789

- Registado: 19/3/2021 0:23

Re: Mota Engil - Tópico Geral

Lusitanus Escreveu:ZATARA Escreveu:La deuda de la mota es colosal. La mota es esto, un carrusel de emociones.

Ha augmentat un 47% del 2023 al 2024, d'aquí en deriva l'entrada de fons voltors

Esta coisa de os espanhóis pensarem que todo mundo "habla" espanhol!

Mas o mundo fala espanhol é a maior língua materna do mundo esquecendo os chineses .

- Mensagens: 2041

- Registado: 9/9/2013 15:13

Quem está ligado:

Utilizadores a ver este Fórum: trend=friend e 67 visitantes