Portugal Telecom (g.a.)

O sinal para abertura de curtos foi dado com a quebra dos 7.89

Atenção que, após ter formado o pendão, a queda subsequente pode ser acentuada.

Pelas razões acima apontadas, não esperava este desenlace mas também não me supreendeu,...no mercado nada me supreende.

Cps

AA

Atenção que, após ter formado o pendão, a queda subsequente pode ser acentuada.

Pelas razões acima apontadas, não esperava este desenlace mas também não me supreendeu,...no mercado nada me supreende.

Cps

AA

- Mensagens: 1434

- Registado: 6/11/2002 0:37

- Localização: 14

Excelentes comentários e anotações gráficas Ulisses

Muito bem ulisses eu acrescentava apenas que eqt nao fechar acima do gap nada de longos!

abraço

abraço

scuba

Fear blind us the opportunity, greed blind us the danger!

Fear blind us the opportunity, greed blind us the danger!

- Mensagens: 1300

- Registado: 10/11/2002 1:03

- Localização: 24

PT entre as telecoms menos atractivas da Europa

Notícia agenciafinanceira.com

(15/06/05)-(Agência Financeira) O banco alemão baixou o preço-alvo das acções PT em 12%, para os 7,80 euros, contra os anteriores 8,90 euros. Segundo o estudo, as acções da operadora só são atractivas quando descerem até aos 7 euros e Guy Peddy, analista responsável pelo estudo, aconselha a empresa portuguesa a apostar numa estratégia de remuneração mais agressiva e na venda da brasileira Vivo à operadora espanhola Telefónica Móviles.

Os analistas portugueses mantêm-se menos pessimistas. Ricardo Seabra, analista do banco BPI prefere falar de «momentos de pressão». Segundo o analista, «a PT, comparativamente com as outras operadoras, está num momento de pressão motivado por vários factores».

A pressionar o valor dos títulos da operadora está, segundo Ricardo Seabra, «a forte concorrência que a PT enfrenta no Brasil onde tem concentrada a maior parte das suas actividades internacionais, isto apesar do real estar a subir».

O analista aponta outras razões para esta revisão em baixa, nomeadamente «a rede fixa em Portugal, que no futuro próximo poderá enfrentar grande concorrência dos novos operadores de ADSL, como é o caso da Sonaecom».

A este propósito, o BPI alinha com o banco alemão que identifica a France Telecom e a Telenor como duas das mais atractivas para investir. Lembre-se que a operadora francesa trocou a sua participação na Novis, Clix e Optimus por 23% na holding Sonaecom.

Mas não é só a empresa de Belmiro de Azevedo que poderá ensombrar os resultados da PT. Para Ricardo Seabra, «surge agora como mais consensual um esperado aumento de concorrência no mercado móvel português, à semelhança do que está a acontecer em Espanha onde a Telefónica Móviles tem perdido quota de mercado para a Vodafone.»

Outra das razões desta revisão em baixa do preço-alvo da PT foi, segundo a mesma fonte, «a revisão em baixa dos targets da TMN para o próximo ano, motivada pela aposta nos serviços de terceira geração, agravada pelo contexto negativo da economia nacional».

E conclui, «por tudo isso, e apesar de termos um preço alvo de 9,55 euros para o final de 2005, pensamos que as acções da PT possam continuar sob alguma pressão no médio prazo.»

Já para Gil Araújo, analista técnico da Informação de Mercados Financeiros (IMF), é preciso distinguir entre análise fundamental ¿ a que foi feita pelo Deutsche Bank ¿ e análise técnica. E a acreditar na análise técnica «temos que considerar os 8 euros como o preço justo para os fundamentais actuais».

Uma análise do comportamento da empresa nos últimos três anos permite verificar que «a PT teve uma apreciação muito forte e que quase duplicou de valor em 2 anos. O mínimo registou-se em Outubro de 2003, com a acção a valer 4,39 euros, e o máximo foi atingido a 13 de Fevereiro de 2005, com 9,80 euros».

Para Gil Araújo, o sector das telecomunicações está sempre sujeito a «maior volatilidade» e «é normal que o título, estando neste sector sofra maiores flutuações». E, para o analista «é isso, no nosso entender, que está a acontecer de momento, é normal que o título corrija esta forte valorização».

Segundo o analista técnico, a PT vai continuar a destacar-se no PSI20: «acreditamos que no curto prazo a queda do título será corrigida com uma visita à resistência dos 8,35/40 euros. Após este movimento esperamos um novo teste ao suporte nos 7,90/8,00 euros, o qual irá ditar o cenário técnico de curto prazo».

«Embora seja um cenário que não favorecemos, a quebra dos 7,90 euros coloca objectivos de médio prazo na casa dos 7,50 euros», disse.

Bosco Ogeda, da UBS, desdramatiza a desvalorização e fixa um preço-alvo de 9,2 euros no médio-longo prazo, e acrescenta que a operadora «tem espaço para recuperar, uma vez que as restantes unidades de negócio da empresa estão bem».

Editorial

Notícia agenciafinanceira.com

(15/06/05)-(Agência Financeira) O banco alemão baixou o preço-alvo das acções PT em 12%, para os 7,80 euros, contra os anteriores 8,90 euros. Segundo o estudo, as acções da operadora só são atractivas quando descerem até aos 7 euros e Guy Peddy, analista responsável pelo estudo, aconselha a empresa portuguesa a apostar numa estratégia de remuneração mais agressiva e na venda da brasileira Vivo à operadora espanhola Telefónica Móviles.

Os analistas portugueses mantêm-se menos pessimistas. Ricardo Seabra, analista do banco BPI prefere falar de «momentos de pressão». Segundo o analista, «a PT, comparativamente com as outras operadoras, está num momento de pressão motivado por vários factores».

A pressionar o valor dos títulos da operadora está, segundo Ricardo Seabra, «a forte concorrência que a PT enfrenta no Brasil onde tem concentrada a maior parte das suas actividades internacionais, isto apesar do real estar a subir».

O analista aponta outras razões para esta revisão em baixa, nomeadamente «a rede fixa em Portugal, que no futuro próximo poderá enfrentar grande concorrência dos novos operadores de ADSL, como é o caso da Sonaecom».

A este propósito, o BPI alinha com o banco alemão que identifica a France Telecom e a Telenor como duas das mais atractivas para investir. Lembre-se que a operadora francesa trocou a sua participação na Novis, Clix e Optimus por 23% na holding Sonaecom.

Mas não é só a empresa de Belmiro de Azevedo que poderá ensombrar os resultados da PT. Para Ricardo Seabra, «surge agora como mais consensual um esperado aumento de concorrência no mercado móvel português, à semelhança do que está a acontecer em Espanha onde a Telefónica Móviles tem perdido quota de mercado para a Vodafone.»

Outra das razões desta revisão em baixa do preço-alvo da PT foi, segundo a mesma fonte, «a revisão em baixa dos targets da TMN para o próximo ano, motivada pela aposta nos serviços de terceira geração, agravada pelo contexto negativo da economia nacional».

E conclui, «por tudo isso, e apesar de termos um preço alvo de 9,55 euros para o final de 2005, pensamos que as acções da PT possam continuar sob alguma pressão no médio prazo.»

Já para Gil Araújo, analista técnico da Informação de Mercados Financeiros (IMF), é preciso distinguir entre análise fundamental ¿ a que foi feita pelo Deutsche Bank ¿ e análise técnica. E a acreditar na análise técnica «temos que considerar os 8 euros como o preço justo para os fundamentais actuais».

Uma análise do comportamento da empresa nos últimos três anos permite verificar que «a PT teve uma apreciação muito forte e que quase duplicou de valor em 2 anos. O mínimo registou-se em Outubro de 2003, com a acção a valer 4,39 euros, e o máximo foi atingido a 13 de Fevereiro de 2005, com 9,80 euros».

Para Gil Araújo, o sector das telecomunicações está sempre sujeito a «maior volatilidade» e «é normal que o título, estando neste sector sofra maiores flutuações». E, para o analista «é isso, no nosso entender, que está a acontecer de momento, é normal que o título corrija esta forte valorização».

Segundo o analista técnico, a PT vai continuar a destacar-se no PSI20: «acreditamos que no curto prazo a queda do título será corrigida com uma visita à resistência dos 8,35/40 euros. Após este movimento esperamos um novo teste ao suporte nos 7,90/8,00 euros, o qual irá ditar o cenário técnico de curto prazo».

«Embora seja um cenário que não favorecemos, a quebra dos 7,90 euros coloca objectivos de médio prazo na casa dos 7,50 euros», disse.

Bosco Ogeda, da UBS, desdramatiza a desvalorização e fixa um preço-alvo de 9,2 euros no médio-longo prazo, e acrescenta que a operadora «tem espaço para recuperar, uma vez que as restantes unidades de negócio da empresa estão bem».

Editorial

- Mensagens: 3433

- Registado: 5/10/2004 16:59

GAB Escreveu:AANo entanto, também por razões de ordem técnica, duvido que o próximo movimento seja descendente.

AA

pode explicar, o negrito-sublinhado?

Creio que já fiz menção a isso mais acima.

Tem a haver com:

1) Similitude entre a amplitude desta queda e a de movimentos anteriores semelhantes

2)Com o tipo de gap que deixou em aberto

3)Estado extremamente oversold

4)Já quase não reage a noticias negativas

No entanto, todos os cenários se mantêm em aberto.

Cps

AA

- Mensagens: 1434

- Registado: 6/11/2002 0:37

- Localização: 14

Oito casas baixam preço-alvo...

Deutsche Bank diz que acções da PT só estão atractivas nos 7 euros

O banco alemão reviu em baixa de 12% o preço-alvo para a PT, considerando que o papel só estará em níveis atractivos perto dos 7 euros. O analista Guy Peddy sugere uma estratégia de remuneração mais agressiva e insiste na alienação da Vivo à Telefónica Móviles.

Em 10 sessões, oito bancos reviram em baixa a avaliação da operadora.

--------------------------------------------------------------------------------

Pedro Carvalho

pc@mediafin.pt

Recomendação

Data Bancos Revisão Novo preço Actual Anterior

15-Jun Deutsche Bank -12% 7,80 manter manter

14-Jun BNP Paribas -7% 9,50 neutral outperform

08-Jun Millennium bcp -8% 10,60 comprar comprar

06-Jun Merrill Lynch -5% 9,30 comprar comprar

03-Jun Smith Barney -18% 9,00 manter comprar

02-Jun JP Morgan -4% 8,70 underweight neutral

02-Jun Morgan Stanley -6% 9,00 underweight neutral

02-Jun UBS -6% 9,20 neutral neutral

O banco alemão reviu em baixa de 12% o preço-alvo para a PT, considerando que o papel só estará em níveis atractivos perto dos 7 euros. O analista Guy Peddy sugere uma estratégia de remuneração mais agressiva e insiste na alienação da Vivo à Telefónica Móviles. Em 10 sessões, oito bancos reviram em baixa a avaliação da operadora.

O analista Guy Peddy reviu em baixa o preço-alvo para as acções da Portugal Telecom (PT) [Cot] para os 7,80 euros, face aos anteriores 8,90 euros.

A revisão de 1,1 euros é justificada pela maior «debilidade» da TMN e pelos efeitos que os investimentos nos telemóveis de terceira geração vão ter na dívida da empresa.

Desde que a operadora de telecomunicações liderada por Miguel Horta e Costa fez um «profit warning» na unidade TMN, na sequência da estratégia de massificação dos telemóveis de terceira geração, oito bancos de investimento já reviram em baixa o preço objectivo (ver tabela).

O Deutsche Bank diz que a operadora nacional continua a ser uma das menos preferidas do sector das telecomunicações na Europa - numa lista onde as acções da Telefónica e da France Télécom são as preferidas - considerando que as acções da PT continuam a negociar a prémio face às congéneres.

O banco alemão considera que as acções vão continuar com um desempenho «fraco» nos próximos 12 meses, antevendo uma reviravolta de tendência apenas em 2007.

«Na nossa opinião, a PT só está interessante perto dos 7 euros», opina Guy Peddy. Os títulos da operadora cotavam inalterados nos 8,00 euros, depois desta manhã terem batido num mínimo de 7,98 euros.

Para inverter este cenário pessimista traçado pelo Deutsche Bank, o analista sugere à PT dois caminhos: uma estratégia de remuneração mais atractiva, ou a alienação dos activos no Brasil.

Acções da PT no último mês

Mais «share buy back»

Guy Peddy diz que a PT tem capacidade para aumentar o actual programa de recompra de acções próprias dos actuais 3% (300 milhões de euros) para os 5% (500 milhões de euros).

Para 2006, o Deutsche Bank sugere um novo «share buy back» de 270 milhões de euros e mais 260 milhões no ano seguinte, embora reconheça que as reservas da operadora de telecomunicações poderão não ser suficientes para um programa de tal dimensão.

Uma outra alternativa apresentada pela casa germânica para aumentar a rendibilidade dos accionistas passa pela alienação da Vivo à Telefónica Móviles.

A Vivo é uma «joint venture» detida em partes iguais pelas duas maiores operadoras ibéricas. No entanto, segundo Peddy, a PT deverá estar «reticente» em alienar este activo, devido ao fraco crescimento que se verifica no mercado doméstico.

Deutsche Bank diz que acções da PT só estão atractivas nos 7 euros

O banco alemão reviu em baixa de 12% o preço-alvo para a PT, considerando que o papel só estará em níveis atractivos perto dos 7 euros. O analista Guy Peddy sugere uma estratégia de remuneração mais agressiva e insiste na alienação da Vivo à Telefónica Móviles.

Em 10 sessões, oito bancos reviram em baixa a avaliação da operadora.

--------------------------------------------------------------------------------

Pedro Carvalho

pc@mediafin.pt

Recomendação

Data Bancos Revisão Novo preço Actual Anterior

15-Jun Deutsche Bank -12% 7,80 manter manter

14-Jun BNP Paribas -7% 9,50 neutral outperform

08-Jun Millennium bcp -8% 10,60 comprar comprar

06-Jun Merrill Lynch -5% 9,30 comprar comprar

03-Jun Smith Barney -18% 9,00 manter comprar

02-Jun JP Morgan -4% 8,70 underweight neutral

02-Jun Morgan Stanley -6% 9,00 underweight neutral

02-Jun UBS -6% 9,20 neutral neutral

O banco alemão reviu em baixa de 12% o preço-alvo para a PT, considerando que o papel só estará em níveis atractivos perto dos 7 euros. O analista Guy Peddy sugere uma estratégia de remuneração mais agressiva e insiste na alienação da Vivo à Telefónica Móviles. Em 10 sessões, oito bancos reviram em baixa a avaliação da operadora.

O analista Guy Peddy reviu em baixa o preço-alvo para as acções da Portugal Telecom (PT) [Cot] para os 7,80 euros, face aos anteriores 8,90 euros.

A revisão de 1,1 euros é justificada pela maior «debilidade» da TMN e pelos efeitos que os investimentos nos telemóveis de terceira geração vão ter na dívida da empresa.

Desde que a operadora de telecomunicações liderada por Miguel Horta e Costa fez um «profit warning» na unidade TMN, na sequência da estratégia de massificação dos telemóveis de terceira geração, oito bancos de investimento já reviram em baixa o preço objectivo (ver tabela).

O Deutsche Bank diz que a operadora nacional continua a ser uma das menos preferidas do sector das telecomunicações na Europa - numa lista onde as acções da Telefónica e da France Télécom são as preferidas - considerando que as acções da PT continuam a negociar a prémio face às congéneres.

O banco alemão considera que as acções vão continuar com um desempenho «fraco» nos próximos 12 meses, antevendo uma reviravolta de tendência apenas em 2007.

«Na nossa opinião, a PT só está interessante perto dos 7 euros», opina Guy Peddy. Os títulos da operadora cotavam inalterados nos 8,00 euros, depois desta manhã terem batido num mínimo de 7,98 euros.

Para inverter este cenário pessimista traçado pelo Deutsche Bank, o analista sugere à PT dois caminhos: uma estratégia de remuneração mais atractiva, ou a alienação dos activos no Brasil.

Acções da PT no último mês

Mais «share buy back»

Guy Peddy diz que a PT tem capacidade para aumentar o actual programa de recompra de acções próprias dos actuais 3% (300 milhões de euros) para os 5% (500 milhões de euros).

Para 2006, o Deutsche Bank sugere um novo «share buy back» de 270 milhões de euros e mais 260 milhões no ano seguinte, embora reconheça que as reservas da operadora de telecomunicações poderão não ser suficientes para um programa de tal dimensão.

Uma outra alternativa apresentada pela casa germânica para aumentar a rendibilidade dos accionistas passa pela alienação da Vivo à Telefónica Móviles.

A Vivo é uma «joint venture» detida em partes iguais pelas duas maiores operadoras ibéricas. No entanto, segundo Peddy, a PT deverá estar «reticente» em alienar este activo, devido ao fraco crescimento que se verifica no mercado doméstico.

Toolbar de bolsa com chat, download:

http://gabinforme.ForumToolbar.com

BLOG com detalhes sobre toolbar:

http://gabinforme.blogspot.com/

-

- Mensagens: 3876

- Registado: 18/11/2004 16:43

AA

AA

pode explicar, o negrito-sublinhado?

No entanto, também por razões de ordem técnica, duvido que o próximo movimento seja descendente.

AA

pode explicar, o negrito-sublinhado?

Toolbar de bolsa com chat, download:

http://gabinforme.ForumToolbar.com

BLOG com detalhes sobre toolbar:

http://gabinforme.blogspot.com/

-

- Mensagens: 3876

- Registado: 18/11/2004 16:43

Re: Pt

jarc Escreveu:Artista, posições alavancadas são realmente perigosas, mas a probabilidade de cair é em meu entender muito superior. Se os índices americanos espirrarem, a Europa no mínimo apanham broncopneumonia. Se a isto acrescentares a crise política no Brasil onde é que vês o Psi? E se o psi20 vêm abaixo quem mais vai contribuir para o arrastão? A pt, pois claro.

Olá Jarc, a avaliação que fiz é baseada em AT e nesse sentido acho que é um erro considerar crises politcas e outros factos que podem ser relevantes mas que devem estar visiveis nos gráficos... tecnicamente tb considero a probabilidade de cair maior porque houve uma quebra de suporte importante e até ver a acção está a consolidar essa quebra, mas também poderá tratar-se de uma falsa quebra e a acção recuperar para fechar o gap!!

-

- Mensagens: 17491

- Registado: 17/3/2003 22:51

- Localização: Almada

Re: pt

jarc Escreveu:AA, o próximo movimento deve ser para mínimos. Assim que o dax entrar em terreno negativo podemos assistir a um movimento no sentido descendente de alguma amplitude.

Caro Jarc

A conclusão que facilmente se pode retirar pela consulta do gráfico da PT que acima publiquei é a de que não pago para antecipar o próximo movimento, até porque qualquer tomada de posição antes de esperar pela ruptura de um dos lados da consolidação seria uma opção técnicamente errada. No entanto, também por razões de ordem técnica, duvido que o próximo movimento seja descendente.

Quanto à possibilidade do DAX poder vir arrastar o PSI numa eventual correcção, também duvido disso porque o comportamento de ambos os índices tem sido feito quase em contra ciclo. Creio até ser muito mais provável que uma eventual correcção nos USA e na Europa provoque um retorno do interêsse dos investidores ao PSI.

Cps

AA

- Mensagens: 1434

- Registado: 6/11/2002 0:37

- Localização: 14

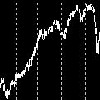

Deixo aqui os gráficos da PT onde me parece clara a situação técnica da acção. Depois de uma quebra do suporte daquela importância, tomar uma posição longa nesta altura parece-me ter um risco demasiado elevado. Poderá ser uma falsa ruptura do suporte? É sempre uma hipótese até porque não seria uma situação virgem na PT. Mas se isso for uma realidade, a ruptura em alta da zona dos 8,1/8,15 nos mostrará isso.

Até que a PT reconquiste a zona dos 8,1/8,15, os ursos dominam o papel e qualquer entrada longa é um salto no escuro muito perigoso. Para quê estar a arriscar uma entrada agora quando há uma resistência tão forte tão próxima? Para ganhar 2%? Nestes casos prefiro perder esses 2 ou 3 % de subida inicial e entrar quando o risco é bem menor e as certezas que a tendência de curto prazo inverteu.

Um abraço,

Ulisses

Até que a PT reconquiste a zona dos 8,1/8,15, os ursos dominam o papel e qualquer entrada longa é um salto no escuro muito perigoso. Para quê estar a arriscar uma entrada agora quando há uma resistência tão forte tão próxima? Para ganhar 2%? Nestes casos prefiro perder esses 2 ou 3 % de subida inicial e entrar quando o risco é bem menor e as certezas que a tendência de curto prazo inverteu.

Um abraço,

Ulisses

- Anexos

-

- forum-pt1.GIF (38.43 KiB) Visualizado 1453 vezes

-

- forum-pt2.GIF (30.82 KiB) Visualizado 1439 vezes

-

- forum-pt3.GIF (26.85 KiB) Visualizado 1437 vezes

-

- Administrador Fórum

- Mensagens: 31013

- Registado: 29/10/2002 4:04

- Localização: Aveiro

Uma coisa é certa os 8 € estão a ser um ponto importante para a PTC, seja para uma eventual queda ou suporte da PT.

Está a haver muita luta nesse ponto e com volumes consideráveis....o que atribui IMPORTANCIA ACRESCENTADA a tal valor.

Se quebra a coisa fica má, se aguenta penso que será dado o sinal para entradas ou reforços e GUARDA_LAS por tempo considerável.

Está a haver muita luta nesse ponto e com volumes consideráveis....o que atribui IMPORTANCIA ACRESCENTADA a tal valor.

Se quebra a coisa fica má, se aguenta penso que será dado o sinal para entradas ou reforços e GUARDA_LAS por tempo considerável.

Toolbar de bolsa com chat, download:

http://gabinforme.ForumToolbar.com

BLOG com detalhes sobre toolbar:

http://gabinforme.blogspot.com/

-

- Mensagens: 3876

- Registado: 18/11/2004 16:43

Braganext, se a memória não me atraiçoa, neste momento o número de casas de investimento que tem Price Targets para a PT acima do preço actual, deve ser muito semelhante ao número das que estimam o Price Target abaixo (ou semelhante) ao actual.

De qualquer das formas, sabes bem a importância que eu dou aos Price Targets (ver "O Horóscopo da Bolsa http://www.caldeiraodebolsa.com/article.php?iId=449 )

(ver "O Horóscopo da Bolsa http://www.caldeiraodebolsa.com/article.php?iId=449 )

Um abraço,

Ulisses

De qualquer das formas, sabes bem a importância que eu dou aos Price Targets

Um abraço,

Ulisses

-

- Administrador Fórum

- Mensagens: 31013

- Registado: 29/10/2002 4:04

- Localização: Aveiro

Não quero encontrar bodes espiatórios nem tão pouco contrariar aquilo que muitas vezes Ulisses diz por aqui, mas dá-me a nítida impressão de que estas avaliações das casas de investimento e estas noticias estão a aparecer para alguns grandes acumularem a estes preços e quem sabe mais abaixo. Eu quase que apostava....

Braganext em modo Bullnext desde Abril de 2003.

-

- Mensagens: 282

- Registado: 5/11/2002 19:47

- Localização: Braga

Pt

Artista, posições alavancadas são realmente perigosas, mas a probabilidade de cair é em meu entender muito superior. Se os índices americanos espirrarem, a Europa no mínimo apanham broncopneumonia. Se a isto acrescentares a crise política no Brasil onde é que vês o Psi? E se o psi20 vêm abaixo quem mais vai contribuir para o arrastão? A pt, pois claro.

-

- Mensagens: 2320

- Registado: 23/7/2003 16:05

- Localização: Sul

Quer ela vá para cima quer vá para baixo, uma coisa é certa entrar longo ou curto agora é bastante arriscado... para os mais arrojados (e com sistemas alavancados) faz algum sentido entrar longo junto do suporte e curto na resistência com stops para o caso de elas não funcionarem!

-

- Mensagens: 17491

- Registado: 17/3/2003 22:51

- Localização: Almada

c

Normalmente o nosso mercado anda com um dsfazamento em relacao ao estrangeiro, portanto esperamos q estas subidas se efectuem por ca com um certo atrazo.

Quando os mercado internacionais perderem a forca talvez retirem capital e invistam em mercados mais defensivos e parados como o nosso.

Quando os mercado internacionais perderem a forca talvez retirem capital e invistam em mercados mais defensivos e parados como o nosso.

- Mensagens: 1055

- Registado: 22/12/2004 11:38

Já que vejo aqui muitos utilizadores Metastock, pergunto que programa utilizam para fazer o download automático das cotações. Queria um que não seja preciso actualizar todos os dias (nem manualmente), que "saque" o títulos da nossa bolsa, que não dê trabalho a actualizar, ..., enfim, uma coisa prática.

Sei que há um software desenvolvido por um membro do Fórum (QuoteReader), que ainda não experimentei.

Já experimentei a versão DEMO do MLDownloader, gostei e já estive para comprar.

Só gostaria de saber mais sugestões e comentários...

Obrigado.

Sei que há um software desenvolvido por um membro do Fórum (QuoteReader), que ainda não experimentei.

Já experimentei a versão DEMO do MLDownloader, gostei e já estive para comprar.

Só gostaria de saber mais sugestões e comentários...

Obrigado.

-

- Mensagens: 116

- Registado: 21/9/2004 10:26

- Localização: Porto

-

- Mensagens: 222

- Registado: 19/3/2005 21:27

no emule encontras de certeza imensas variedades de compressões ou formatos em que vêm as ultimas versões do metastock.. ele deve ter dito que no forum ja se falou imenso disso e existem inumeros topicos em que podes tirar algumas conclusoes interessantes de como utilizar o software.. bye

- Mensagens: 418

- Registado: 1/2/2005 19:30